【会社員向け】退職後のお金と手続き、何から考える?健康保険・年金・失業給付の「地図」

会社を辞める。あるいは、辞めようかどうか迷っている。

そのとき頭をよぎるのが、「辞めた後って、健康保険とか年金とか、どうなるんだろう?」という不安ではないでしょうか。会社にいる間は、保険も年金も税金も、ほとんど会社がやってくれていました。だから、いざ自分でやるとなると、「何を・いつまでに・どこで」やればいいのか、急にわからなくなります。

私は人事に近い場所で社会保険の手続きに触れる機会があり、「会社を辞めた後の手続きって、実はけっこう種類があって、しかも期限が短いものがある」と感じていました。知らずに後回しにすると、あとで困る場面が出てきます。

この記事は、会社を辞めた後にやる手続きの「全体の地図」をお渡しするものです。一つひとつを深掘りするより、まず「全部でこれだけある」「この順番でやれば迷わない」がわかることを大事にしました。病気やこころの不調で辞める方に関わる「失業給付と傷病手当金の関係」も、後半でていねいに整理します。

なお、休み始めから復帰・退職までのお金の全体像は、こちらの時系列マップで整理しています。

👉 あわせて読みたい:病気やケガで働けないとき、お金はどうなる? 使える制度を時系列でまとめました

この記事でわかること

- 退職を申し出るタイミング(会社のルールと法律)と、有給休暇の消化の注意点

- 自分のケースで手続きが変わる場合(すぐ転職する/パート・契約社員)

- 会社を辞めた後にやる手続きは、大きく分けて何があるか

- それぞれ「いつまでに・どこで」やるのか(期限の早見表)

- 健康保険は「任意継続」と「国民健康保険」のどちらを選べばいいか

- 年金の切り替え、失業給付の基本

- 病気で辞める人向け:失業給付と傷病手当金は同時にもらえない、という大事な話

- 辞めた後も傷病手当金を受け取れる「継続給付」のしくみ

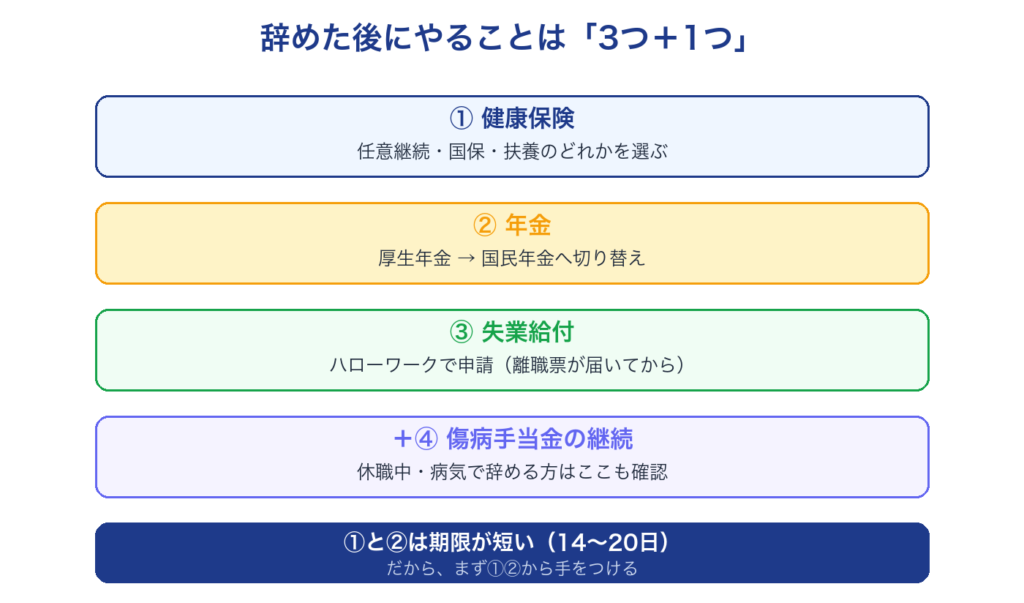

先に結論:辞めた後にやることは「3つ+1つ」

会社を辞めた後にやる手続きは、ざっくり次の3本柱です。

- ① 健康保険(病院で使う保険証をどうするか)

- ② 年金(厚生年金から国民年金への切り替え)

- ③ 失業給付(次の仕事までの間に受け取れるお金。ハローワーク)

そして、休職中だった方や病気で辞める方は、これに加えて、

- ④ 傷病手当金の継続(辞めた後も受け取れるケースがある)

が関わってきます。

ポイントは、①健康保険と②年金は期限が短い(退職後14〜20日)ということ。③失業給付は会社から「離職票」が届いてからなので、少しあとになります。だから、まず①②から手をつける——これが迷わないコツです。

なお、ここから先は「辞めた後」の手続きの話です。その前に、「辞めることを会社にどう伝えるか」にも知っておきたい注意点があるので、先に簡単に触れておきます。

【その前に】退職を申し出るタイミング:会社のルールと法律

退職を会社に伝えるとき、「いつまでに言えばいいの?」と迷う方は多いと思います。ここには、法律のルールと会社のルールの両方があります。

- 法律(民法)では、期間の定めのない雇用(いわゆる正社員など)の場合、退職を申し入れてから2週間で辞められるとされています。

- 一方で会社の就業規則(社内ルール)には、「退職は1か月前(または2か月前)までに申し出ること」と書かれていることが多くあります。

なお、これは「期間の定めのない雇用(正社員など)」の話です。契約社員やパートなどで「契約期間」が決まっている(有期契約の)場合は、ルールが少し違います。原則として契約期間の途中は自由に辞めにくく(病気・介護などの「やむを得ない事情」があれば別です)、契約を更新しないかたちで満了を待つこともあります。自分の契約期間や更新の決まりは、契約書や就業規則で確認し、早めに相談するのが安心です。

では、(期間の定めのない雇用の場合)法律と就業規則のどちらが優先されるのか。実はこれは、専門家の間でも見解が分かれていて、一概には言えません(裁判では、1か月程度の予告を求めるルールは有効とされやすい一方、半年・1年など極端に長いものは無効とされやすい、という傾向があります)。

私が人事に近い立場で見てきた実感としても、就業規則で「1〜2か月前」と定めている会社は珍しくありません。法律上の2週間だけを頼りに押し切ろうとすると、引き継ぎや人間関係の面でうまくいかないこともあります。だから私は、こう整理しています。

- まず、自分の会社の就業規則の「退職」の項目を確認する(退職は何か月前に申し出ること、と書かれているか)

- できれば、余裕をもって早めに伝える(円満に引き継ぐためにも)

- もし、もめそう・引き止めがきついといった場合は、一人で抱えず、社内の相談窓口や、必要なら労働の専門家(社会保険労務士・労働基準監督署・各地の労働相談窓口)に相談する

それともう一つ、忘れたくないのが有給休暇(年次有給休暇)の消化です。残っている有給は、退職前に使う権利があります。ただ、引き継ぎとの兼ね合いもあって、会社によっては(特に人手の少ない職場ほど)取りにくいと感じることもあるようです。これも、退職日を決めるときに早めに相談・計画しておくと、まとめて取りやすくなります。

これは人事側で退職者を見送ってきた実感ですが、有給の残り日数を自分で把握したうえで、消化と引き継ぎの両方を織り込んで退職日を決めた人は、手続きも人間関係も驚くほどスムーズでした。一方で、引き継ぎの時間がほとんど取れない形になると——表向きは淡々と進んでいても——残る側に小さくないしこりが残る場面も見てきました。円満に締めくくる一番の近道は、退職日を決める前の、少しの逆算だと思います。

(※退職の伝え方そのものは、別の記事でくわしく整理しています。)

👉 あわせて読みたい:退職の切り出し方がわからない。何と言えばいい? 伝えるまでの段取りを人事目線で整理

👉 あわせて読みたい:退職を決めたら何をいつまでに? やることを時系列リストで人事目線で整理

それでは、ここからは「辞めた後」の手続きを順番に見ていきます。

まず全体像:期限の早見表

退職日の「翌日」に、それまでの健康保険と厚生年金の資格を失います。そこから、次の手続きが必要になります。

| やること | いつまでに | どこで |

|---|---|---|

| 健康保険:任意継続を選ぶ場合 | 退職日の翌日から20日以内 | 協会けんぽ/健康保険組合 |

| 健康保険:国民健康保険を選ぶ場合 | 退職日の翌日から原則14日以内 | お住まいの市区町村 |

| 年金:国民年金への切り替え | 退職日の翌日から14日以内 | お住まいの市区町村 |

| 失業給付の申し込み | 会社から離職票が届いたら早めに | ハローワーク |

| (すぐ働けない人)失業給付の受給期間の延長 | 働けない状態が30日続いた後、早めに | ハローワーク |

「20日」「14日」と、思ったより短いのが分かると思います。特に任意継続の20日は、1日でも過ぎると入れなくなるので要注意です(これは後で詳しく書きます)。

こんな場合は、手続きが変わります

ここまでは「会社を辞めて、いったん次の仕事が決まっていない(無職になる)」場合を中心に書いています。次のような場合は、当てはまる手続きが変わるので、先に確認しておきましょう。

- すぐに次の会社で働く(転職する)場合:健康保険も年金も、次の会社で入り直すので、ここで説明する任意継続・国民健康保険・国民年金の手続きは、基本的に必要ありません(入社の手続きで会社がやってくれます)。失業給付も、次が決まっているので受けません。ただし、辞めてから入社まで日が空く(空白期間がある)場合は、その間の健康保険・年金をどうするか、市区町村や次の会社に確認しておくと安心です。なお、失業給付を受けずに転職すると、これまでの雇用保険の加入期間は次の会社に引き継がれます。

- パート・契約社員で、もともと会社の社会保険に入っていなかった場合:勤務時間が短いなどで会社の健康保険・厚生年金に入っていなかった人は、すでに国民健康保険・国民年金や、家族の扶養に入っていることが多いです。その場合、今回の「切り替え」は当てはまらないことがあります。逆に、パート・契約社員でも会社の健康保険・厚生年金・雇用保険に入っていたなら、手続きは正社員と基本的に同じです。

それでは、ここからは「辞めて、いったん無職になる」場合を中心に、ひとつずつ見ていきます。

① 健康保険:任意継続か、国民健康保険か、扶養か

会社を辞めると、それまでの健康保険証は使えなくなります。ここで知っておきたいのが、日本は「国民皆保険(こくみんかいほけん)」といって、すべての人が何かの公的な医療保険に入ることになっている、という点です。つまり、「どの保険にも入らない」という選び方はできません。手続きをしてもしなくても、退職日の翌日から、あとで説明する国民健康保険などに入った扱いになります。

ただし、手続きをしないと保険証が手元にないので、病院でいったん医療費を全額立て替えることになったり、あとから保険料をさかのぼって請求されたりします(さかのぼりは最長2年分)。届け出が遅れた間にかかった医療費は、そのまま自己負担になってしまうこともあります。だから「放っておく」という選択肢はなく、退職後は早めに次のどれかを手続きすることになります。

- A. 任意継続(にんいけいぞく):今まで入っていた会社の健康保険に、辞めた後も最長2年間、続けて入る方法

- B. 国民健康保険(国保):お住まいの市区町村が運営する保険に入る方法

- C. 家族の扶養に入る:配偶者など家族の健康保険に「被扶養者」として入れてもらう方法

A. 任意継続のしくみ

- 入れる条件:退職日まで、続けて2か月以上、会社の健康保険に入っていたこと

- 期限:退職日の翌日から20日以内に申し込む(これを過ぎると入れません)

- 入れる期間:最長2年間

- 保険料:在職中は会社が半分払ってくれていましたが、辞めるとその分も自分で払うので、おおよそ今までの2倍になります。ただし上限があり、協会けんぽの場合は標準報酬月額32万円のところで頭打ちです。保険料は原則2年間変わりません。

「保険料が2倍」と聞くと高く感じますが、上限があるぶん、お給料が高かった人ほど、国保より割安になることがあります。

B. 国民健康保険のしくみ

- 手続き:退職日の翌日から原則14日以内に、お住まいの市区町村で

- 保険料:前年の所得をもとに決まります。所得が下がると軽減される制度もあります。

退職して収入が下がると、その翌年は国保の保険料も下がっていきます。なので「最初の年は任意継続、所得が下がる2年目は国保に切り替える」という選び方をする人もいます。

C. 家族の扶養に入る

配偶者や家族が会社の健康保険に入っていて、自分の収入が一定の条件(年収130万円未満などの目安)以下なら、その扶養(被扶養者)に入れてもらえることがあります。この場合、自分の保険料の負担はありません。いちばん負担が軽い選択肢なので、入れるかどうかをまず確認する価値があります。

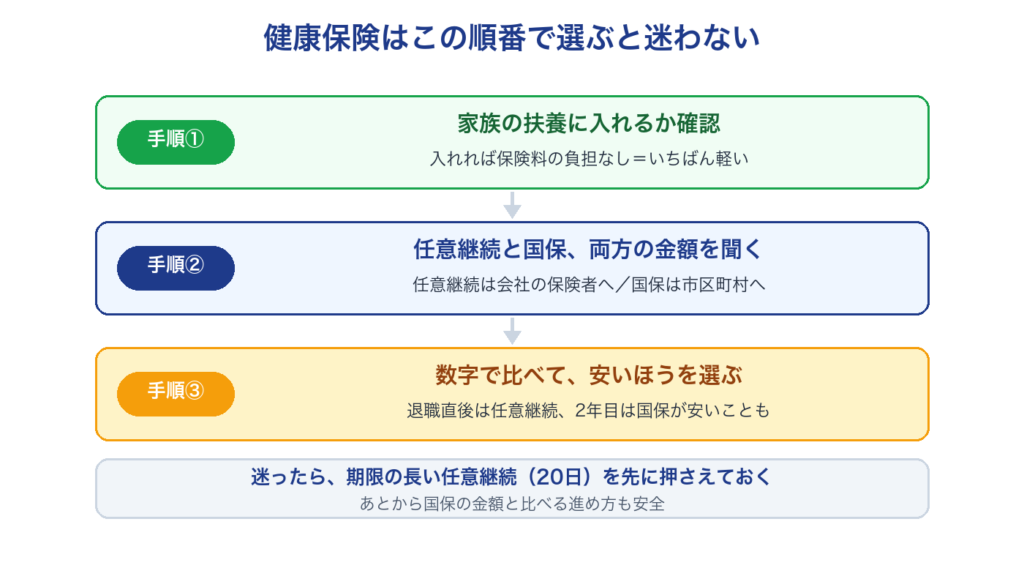

私ならこの順で考える(選び方の手順)

正解は人によって違います。私が整理するなら、こんな順番です。

- まず「家族の扶養に入れるか」を確認する。入れれば自己負担なしで、いちばん軽い。

- 入れないなら、任意継続と国保の保険料を両方しらべて比べる。任意継続の金額は会社(保険者)に、国保の金額は市区町村に聞けます。

- 安いほうを選ぶ。前年の所得が高い退職直後は任意継続が有利なことが多く、所得が下がる2年目は国保が安くなることもある。

- 迷ったら、まず期限の長い任意継続(20日)を押さえておき、あとで国保の金額と比べる、という進め方も安全です。

健康保険料は将来の損得というより「毎月の出費」に直結します。両方の金額を実際に聞いて、数字で比べるのがいちばん確実です。

👉 あわせて読みたい:【会社員向け】退職後の健康保険、任意継続と国民健康保険はどっちが安い?保険料の比べ方

② 年金:厚生年金から国民年金への切り替え

会社員のあいだは「厚生年金」に入っていますが、辞めると(60歳未満の場合)国民年金に切り替える必要があります。

- 手続き:退職日の翌日から14日以内に、お住まいの市区町村で。「第1号被保険者(だい1ごうひほけんしゃ)」という区分になります。

- 配偶者の扶養に入れる場合:配偶者が会社員(厚生年金)で、その扶養に入れるなら「第3号被保険者」になり、保険料の自己負担はありません。この手続きは配偶者の勤務先を通して行います。

- 保険料が払うのが難しいとき:収入が少ないなどの事情があれば、申請して認められると保険料の免除や猶予が受けられます。退職(失業)による特例の免除もあります。「払えないから未納のまま放置」がいちばんよくないので、市区町村や年金事務所に相談してみてください。

「なお、会社で企業型DC(確定拠出年金)に入っていた方は、年金の切り替えとは別に”自分で移す手続き”が必要です。

👉 あわせて読みたい:転職したら企業型DCは自動で引き継がれる? 放置で起きる「自動移換」と今からできる手続き」

③ 失業給付(雇用保険の基本手当)の基本

いわゆる「失業保険」。正式には雇用保険の「基本手当(きほんてあて)」といいます。次の仕事が見つかるまでの間、生活を支えるために受け取れるお金です。

受け取るための大きな条件は2つです。

- ① 失業の状態であること:働く意思と能力があって、求職活動をしている(=すぐにでも働ける状態)こと

- ② 一定の加入期間があること:原則、離職前の2年間に、雇用保険に通算12か月以上入っていたこと(倒産・解雇などの場合は、1年間に6か月以上)

受け取れる期間は、原則として離職日の翌日から1年。この1年の間に、決められた日数分を受け取ります。

なお、自己都合で辞めた場合と、会社都合(倒産・解雇など)で辞めた場合では、受け取り始めの時期や日数が変わります。会社都合などの方が、早く・手厚く受け取れることが多いです。自己都合の場合は、受け取り始めまでに一定の待機期間(給付制限)があります。具体的な日数は人によって違い、制度の改正もあるので、最新の内容はハローワークで確認してください。

👉 あわせて読みたい:【会社員向け】失業給付はいくら・いつから?自己都合と会社都合で何が変わるか整理

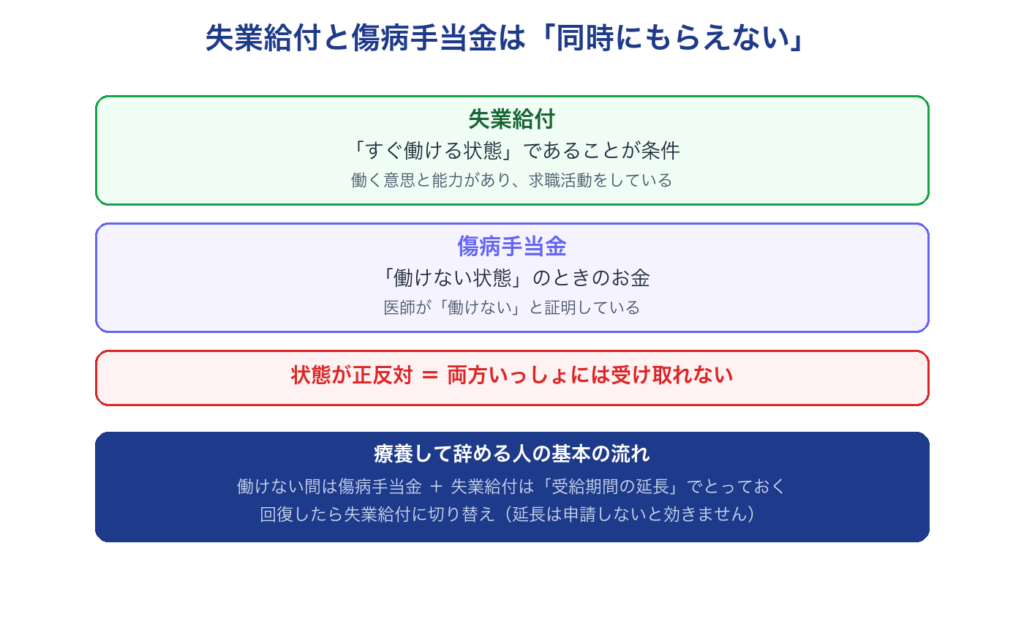

④【ここが見落とされやすい】失業給付と傷病手当金は同時にもらえない

ここが、病気やこころの不調で辞める方にとって、いちばん大事なところです。

先ほどの通り、失業給付は「すぐ働ける状態」が条件でした。一方、前回の記事で書いた傷病手当金は「働けない状態」のときのお金です。つまり、両方は状態が正反対なので、同時には受け取れません。

病気やケガ(こころの不調を含む)ですぐには働けない状態で辞めた人は、その時点では失業給付を受け取れません。ところが、失業給付の受給期間は原則1年。療養しているうちに1年が過ぎると、回復しても失業給付を受け取れなくなることがあるのです。これはとてももったいない。

そこで使えるのが、「受給期間の延長」という手続きです。

- 病気・ケガ・妊娠・出産・育児などの理由で、引き続き30日以上働けなくなったとき、失業給付の受給期間を最長3年延長できます(原則の1年と合わせて、最大で約4年間)。

- これは「いま受け取る」手続きではなく、働けるようになるまで、受け取れる権利を“とっておく”手続きです。

- 申請は、働けない状態が30日続いた後、できるだけ早めにハローワークへ。申請しないと延長されません(自動ではありません)。

つまり、療養が必要で辞める方の基本の流れは、こう整理できます。

- 働けない間は、傷病手当金(次に説明する継続給付)で生活を支える

- その間、失業給付の受給期間は「延長」してとっておく

- 回復して働けるようになったら、失業給付に切り替えて求職活動をする

この「延長手続き」を知らずに放っておくと、せっかくの失業給付を取りこぼしてしまうことがあります。

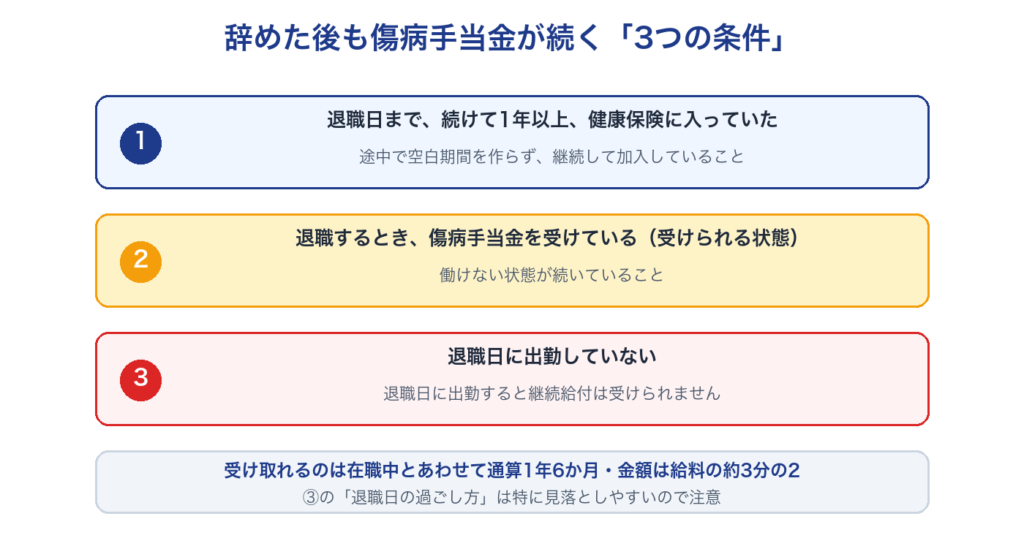

辞めた後も傷病手当金は続く?「資格喪失後の継続給付」

傷病手当金の記事でも少し触れましたが、傷病手当金は、辞めた後も一定の条件で受け取り続けられることがあります。これを「資格喪失後の継続給付」といいます。条件をくわしく見てみましょう。

次の3つを満たすことが必要です。

- ① 退職日まで、続けて1年以上、健康保険に入っていたこと(途中で空けずに、です)

- ② 退職するとき、傷病手当金を受けているか、受けられる状態(働けない状態)だったこと

- ③ 退職日に出勤していないこと(退職日に出勤してしまうと、この継続給付は受けられません)

受け取れる期間は、在職中とあわせて通算1年6か月の範囲です。金額の考え方も在職中と同じで、おおよそ給料(標準報酬月額)の3分の2。この「標準報酬月額」については、こちらの記事でしくみを整理しています。

注意点として、いったん回復して働ける状態になると、その後に再発しても継続給付は受けられなくなることがあります。退職のときから続けて働けない状態であることがカギです。

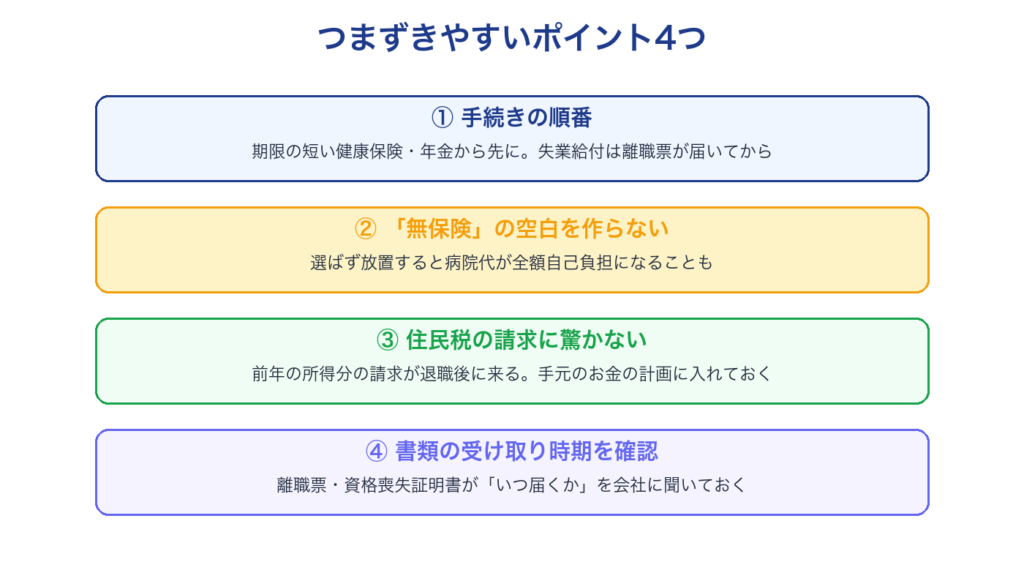

つまずきやすいポイント・見落とし

- 手続きの順番:健康保険(14〜20日)と年金(14日)は期限が短いので先に。失業給付は離職票が届いてからなので、少しあとでOKです。

- 「無保険」の空白を作らない:健康保険は、何も選ばないと無保険になり、病院代が全額自己負担になります。必ずどれか選びましょう。

- 住民税に注意:住民税は前年の所得に対してかかるので、辞めた後も「前の年の分」の請求が来ます。在職中は給料から天引きされていたものが、退職後は自分で納める形に変わり、まとめて請求が来ることもあります。手元のお金の計画に入れておくと安心です。

- 会社からもらう書類を確認:失業給付には離職票、国保や扶養の手続きには健康保険の資格喪失証明書が必要なことがあります。「いつ届くか」を会社に確認しておくと、手続きがスムーズです。

ちなみに、私が人事側で受けてきた問い合わせで一番多かったのは、「源泉徴収票がまだ届かないのですが、いつ頃届きますか?」というものでした。源泉徴収票は退職後の給与額が確定してから作られるため、手元に届くのは退職から1か月前後になることが多いです(法律上も、会社は退職後1か月以内に交付することになっています)。転職先の年末調整や確定申告で必ず使う書類なので、1か月を過ぎても届かないときは、遠慮せず会社に確認して大丈夫です。

困ったときの相談先

- 健康保険:協会けんぽ/加入していた健康保険組合(任意継続)、お住まいの市区町村(国民健康保険)

- 年金:市区町村の国民年金窓口/年金事務所

- 失業給付:ハローワーク

- 傷病手当金(継続給付):協会けんぽ/加入していた健康保険組合

どれも、窓口や電話で「退職したので手続きしたい」と伝えれば、必要な書類や金額を教えてもらえます。一人で抱え込まず、まず聞いてみるのが近道です。

まとめ

- 会社を辞めた後の手続きは、大きく①健康保険 ②年金 ③失業給付の3本柱。休職中・病気で辞める人は④傷病手当金の継続も。

- ①健康保険と②年金は期限が短い(14〜20日)ので先に。③失業給付は離職票が届いてから。

- 健康保険は扶養に入れるか確認 → 入れなければ任意継続と国保を試算して安いほう、という順で考えると迷いにくい。

- 病気で辞める人は、失業給付と傷病手当金は同時にもらえない。働けない間は傷病手当金、回復したら失業給付。その橋渡しに「受給期間の延長」を忘れずに。

- 傷病手当金は、条件を満たせば辞めた後も通算1年6か月の範囲で続く。

- ただし、すぐ転職する人や、もともと会社の社会保険に入っていなかったパート・契約社員の人は、当てはまる手続きが変わります(前の章を確認してください)。

退職は、不安なことばかりに見えますが、「何を・いつまでに・どこで」さえ分かれば、ひとつずつ片づけられる手続きです。この記事が、その地図になればうれしいです。

よくある質問(FAQ)

Q. まず何から手をつければいいですか?

期限の短い健康保険(14〜20日)と年金(14日)からです。失業給付は会社から離職票が届いてからなので、少しあとで大丈夫です。

Q. すぐ次の会社で働く(転職する)場合も、これらの手続きは必要ですか?

基本的に必要ありません。健康保険も年金も次の会社で入り直すので、任意継続・国保・国民年金の手続きは不要です(入社手続きで会社が行います)。失業給付も受けません。ただし、辞めてから入社まで日が空く場合は、その間の保険・年金を市区町村や次の会社に確認しておくと安心です。

Q. 健康保険は、任意継続と国民健康保険のどちらが安いですか?

人によって違います(前年の所得や、扶養する家族の数で変わります)。両方の金額を実際に聞いて比べるのが確実です。前年の所得が高い退職直後は、上限のある任意継続が割安になることが多いです。

Q. 病気で辞めます。失業給付と傷病手当金は両方もらえますか?

同時にはもらえません。失業給付は「すぐ働ける人」、傷病手当金は「働けない人」のお金だからです。働けない間は傷病手当金、回復したら失業給付、という順になります。その間、失業給付は受給期間の延長でとっておけます。

Q. 傷病手当金は、会社を辞めたら止まりますか?

一定の条件(退職日まで続けて1年以上加入・退職時に受けているか受けられる状態・退職日に出勤しない)を満たせば、辞めた後も通算1年6か月の範囲で受け取り続けられます。

Q. 手続きをうっかり忘れたら、どうなりますか?

健康保険や年金は、あとから手続きできることが多いですが、保険料はさかのぼって発生します。特に任意継続の20日は過ぎると入れなくなるので、最優先です。気づいたら早めに窓口へ。

参考にした公式情報

- ハローワークインターネットサービス|基本手当について

- 全国健康保険協会(協会けんぽ)|任意継続

- 日本年金機構|会社を退職したときの国民年金の手続き

- 日本年金機構|国民年金に加入するための手続き

- 全国健康保険協会(協会けんぽ)|病気やケガで会社を休んだとき(傷病手当金)

※ 制度の金額・期限・要件は改正されることがあります。最新の内容や、ご自身が当てはまるかどうかは、必ず上記の公式窓口でご確認ください。この記事は特定の保険商品やサービスをおすすめするものではなく、最終的な判断はご自身で行ってください。

学びはマネから。