転職したら企業型DCは自動で引き継がれる? 放置で起きる「自動移換」と今からできる手続き

転職すると、手続きの連続です。健康保険証の切り替え、年金の手続き、住民税……そのほとんどは、新しい会社に書類を出せば会社側が進めてくれます。

だから、前の会社で入っていた企業型DC(企業型確定拠出年金=会社が掛金を出して積み立てる、老後のお金の制度)も「同じように、自動で新しい会社に引き継がれているはず」。そう思っていた方に、この記事は向けて書いています。

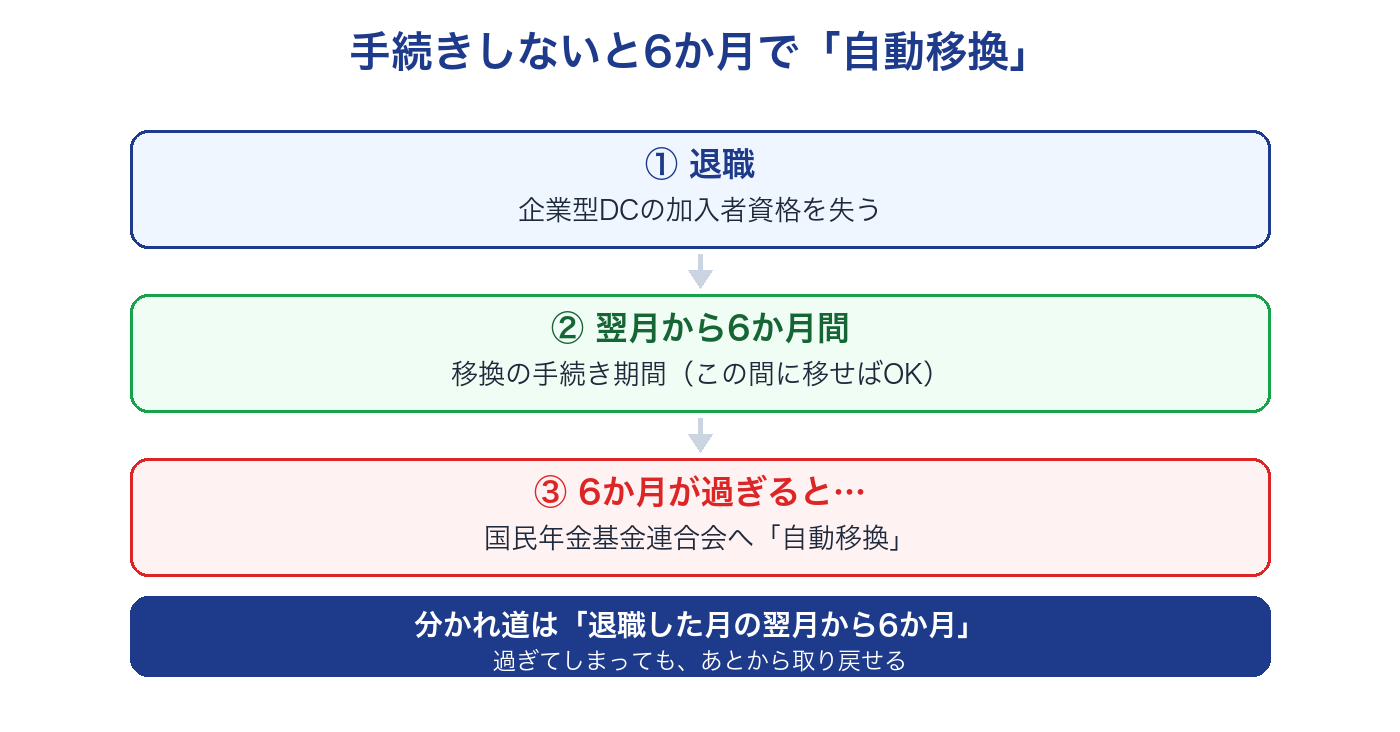

結論からお伝えすると、企業型DCの資産は、自動では引き継がれません。自分で「移す手続き」をしない限り、退職から約6か月で「自動移換(じどういかん)」という、少しもったいない状態に移されてしまいます。

ただ、先に安心してほしいことがあります。自動移換になっていても、お金がなくなるわけではありませんし、今から手続きすれば取り戻せます。この記事では、仕組みと「今日からできること」を順番に整理していきます。

転職したら企業型DCはどうなる? 自動では引き継がれない仕組み

企業型DCは「会社の制度」なので、退職するとその会社の加入者資格を失います。積み立てた資産は自分のものとして残りますが、次の置き場所を決めるのは本人の役目という制度設計になっています。会社どうしが自動でバトンタッチしてくれる仕組みは、そもそも存在しないのです。

それなら、なぜ「自動で引き継がれる」という誤解が生まれるのか。私は、入口と出口の落差が原因だと考えています。

企業型DCは、入社したときに会社の制度として半ば自動的に加入が始まった方が多いはずです。人事に近い立場で働くなかで、「よくわからないまま、言われるがままに商品を選んだ」という声を何人からも聞いてきました。入口で自分は何もしていないのだから、出口も自動だと思うのは、むしろ自然な感覚だと思います。

さらに、退職の手続きに関わってきた経験でいうと、退職時に企業型DCの移換について職場で細かく案内される場面は、ほとんど見たことがありません。運営管理機関(DCの窓口となる金融機関)から書類が郵送されて、それで終わり。転職直後の忙しさのなかで、その封筒だけで「これは自分がやらないと動かない手続きだ」と気づくのは、正直かなり難しいと感じています。

👉 あわせて読みたい:退職を決めたら何をいつまでに? やることを時系列リストで人事目線で整理

手続きしないと6か月で「自動移換」 放置で起きる3つのこと

移換の手続きをしないまま、資格を失った月の翌月から6か月が過ぎると、資産は国民年金基金連合会(国の関連機関)へ強制的に移されます。これが「自動移換」です。

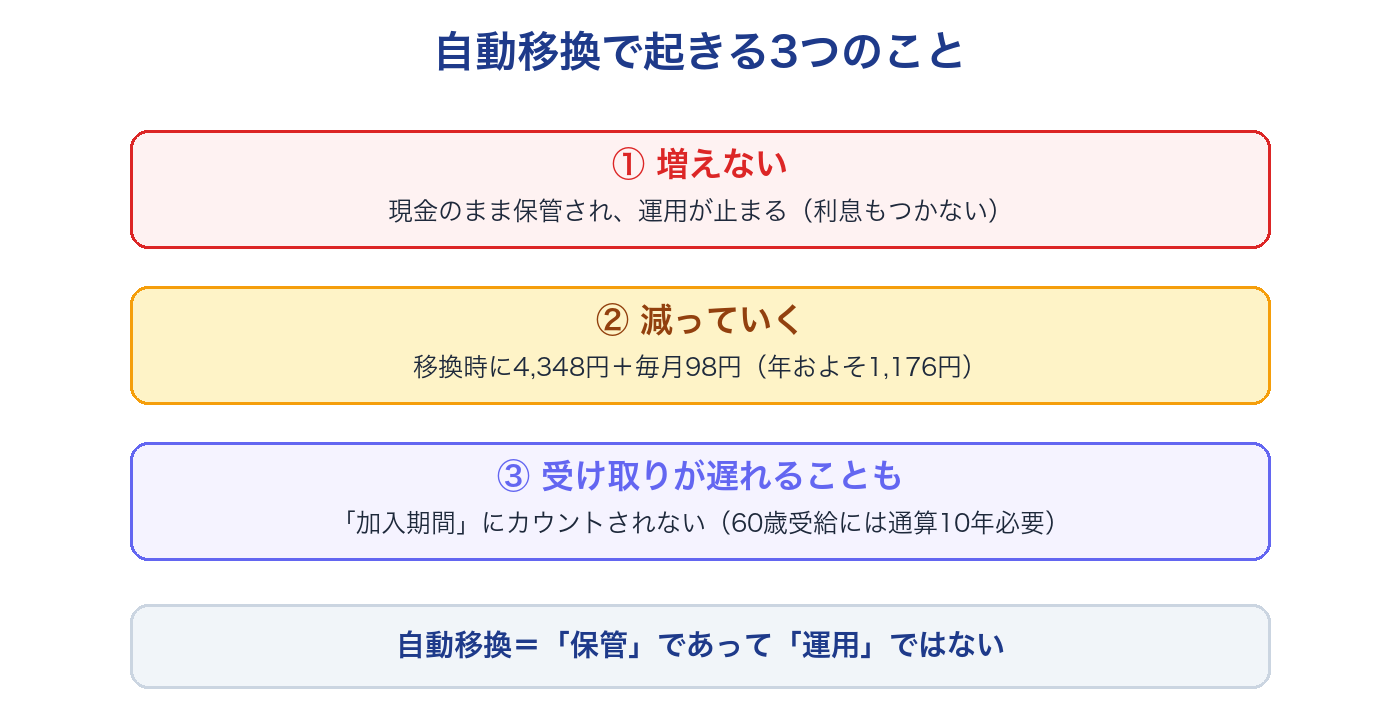

自動移換という名前だけ聞くと「国が預かってくれるなら安心かも」と思えるかもしれません。ところが、実際に起きるのは次の3つです。

① 運用が止まり、現金のまま眠る

資産はすべて現金化され、運用されない状態で保管されます。利息もつきません。積立の目的だった「時間をかけて育てる」機能が完全に止まります。

② 持っているだけで手数料が引かれ続ける

自動移換されるときに4,348円、その4か月後からは毎月98円(年間およそ1,176円)が、資産から自動的に差し引かれます(※2026年4月改定後の金額)。増えない場所で、減るお金だけが積み重なっていく状態です。

③ 「加入期間」にカウントされず、受け取りが遅れることがある

確定拠出年金を60歳から受け取るには、通算の加入期間が10年以上必要です。自動移換されている期間はこのカウントに入らないため、放置が長いほど受け取り開始が後ろにずれる可能性があります。

なお、こうした状態のまま置かれている人は全国で約138万人、資産の合計は約3,360億円にのぼると報じられています(2025年3月末時点)。それだけ「知らずに置いたまま」が起きやすい仕組みだということです。私自身、この仕組みは立場上、自分から調べて初めて知りました。知らなかったとしても、まったく恥ずかしいことではありません。

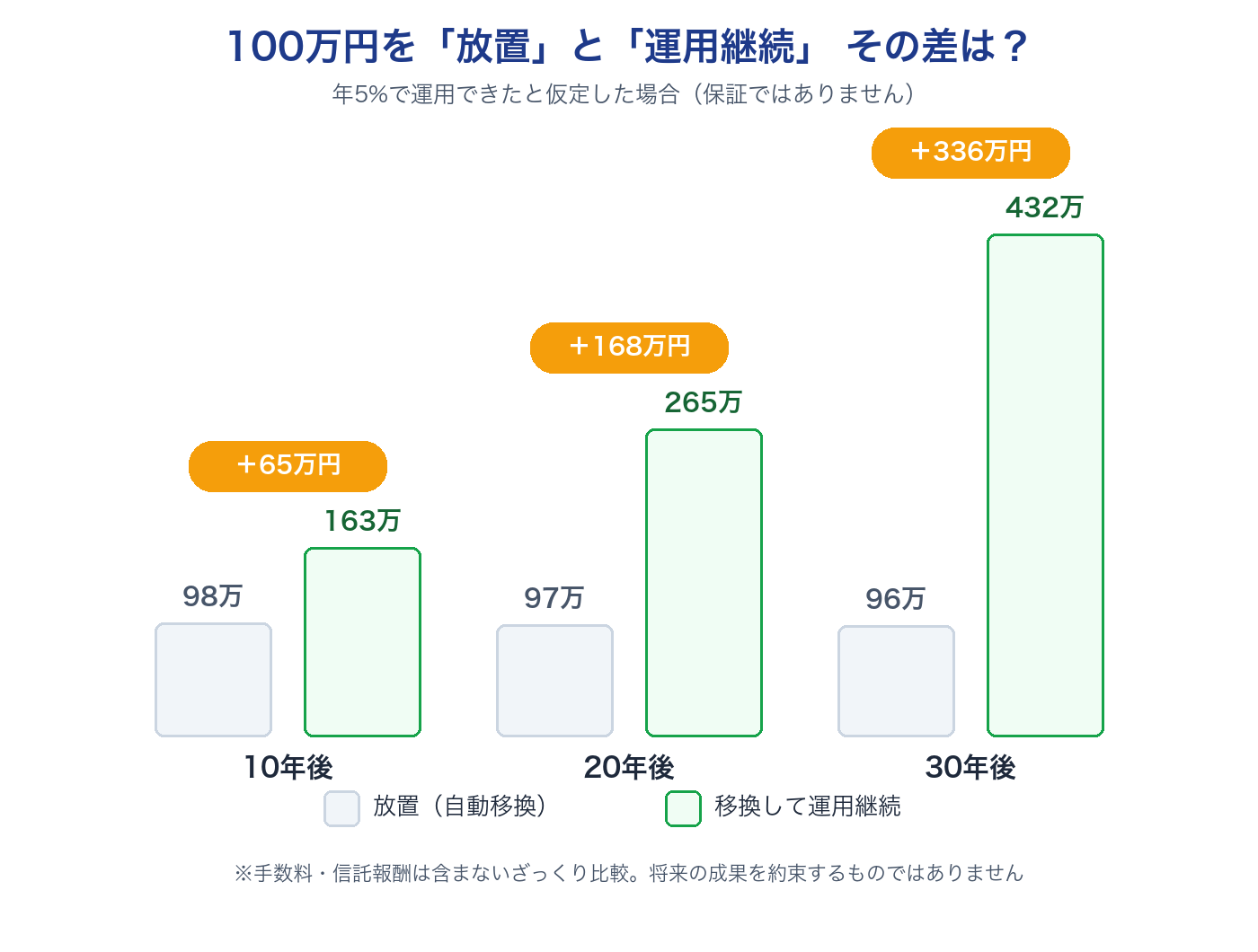

放置と運用継続、将来いくらの差がつく? 100万円で試算してみた

手数料だけ見ると「数万円の話か」と思えるかもしれません。ところが、自動移換の本当のコストは手数料ではなく、「増える機会を失い続けること」のほうです。どのくらいの差になるのか、試算してみました。

前提はシンプルにしています。前の会社のDCに100万円の資産があるとして、①そのまま自動移換で放置した場合と、②移換して年5%で運用を続けられた場合の比較です(年5%は、全世界株式インデックスの長期的な平均リターンを参考にした「仮定」です。将来この通りに増える保証はなく、移換先の口座手数料や商品の信託報酬も含めない、ざっくりとした比較です)。

| 経過年数 | ① 放置(自動移換のまま) | ② 移換して年5%で運用(仮定) | その差 |

|---|---|---|---|

| 10年後 | 約98万円 | 約163万円 | 約65万円 |

| 20年後 | 約97万円 | 約265万円 | 約168万円 |

| 30年後 | 約96万円 | 約432万円 | 約336万円 |

放置した側は、手数料でじわじわ減りながら1円も増えません。一方で運用を続けた側は、時間が長いほど差を広げていきます。老後まで20〜30年ある方にとって、この差は「手続き1回ぶんの手間」と引き換えにするには、あまりに大きい金額だと私は感じています。

人事に近い立場で、周囲の企業型DCへの温度感を見てきました。「わからないから適当に選んだ」「転職したら勝手に移ると思っていた」——そんな声を聞くたびに、本当にもったいないと感じてきました。制度がわかりにくいだけで、損をしていい理由にはなりません。この記事がその分かれ道を変えるきっかけになればと思っています。

ちなみに②の「運用を続ける」といっても、特別な商品を探す必要はありません。私の場合は、別記事「企業型DCで何を選ぶ?投資未経験の私がたどり着いた考え方」に書いたとおり、全世界の株式にまるごと分散する形(いわゆるオルカンに近い組み合わせ)を選びました。移換した先でも、同じ考え方がそのまま使えます。

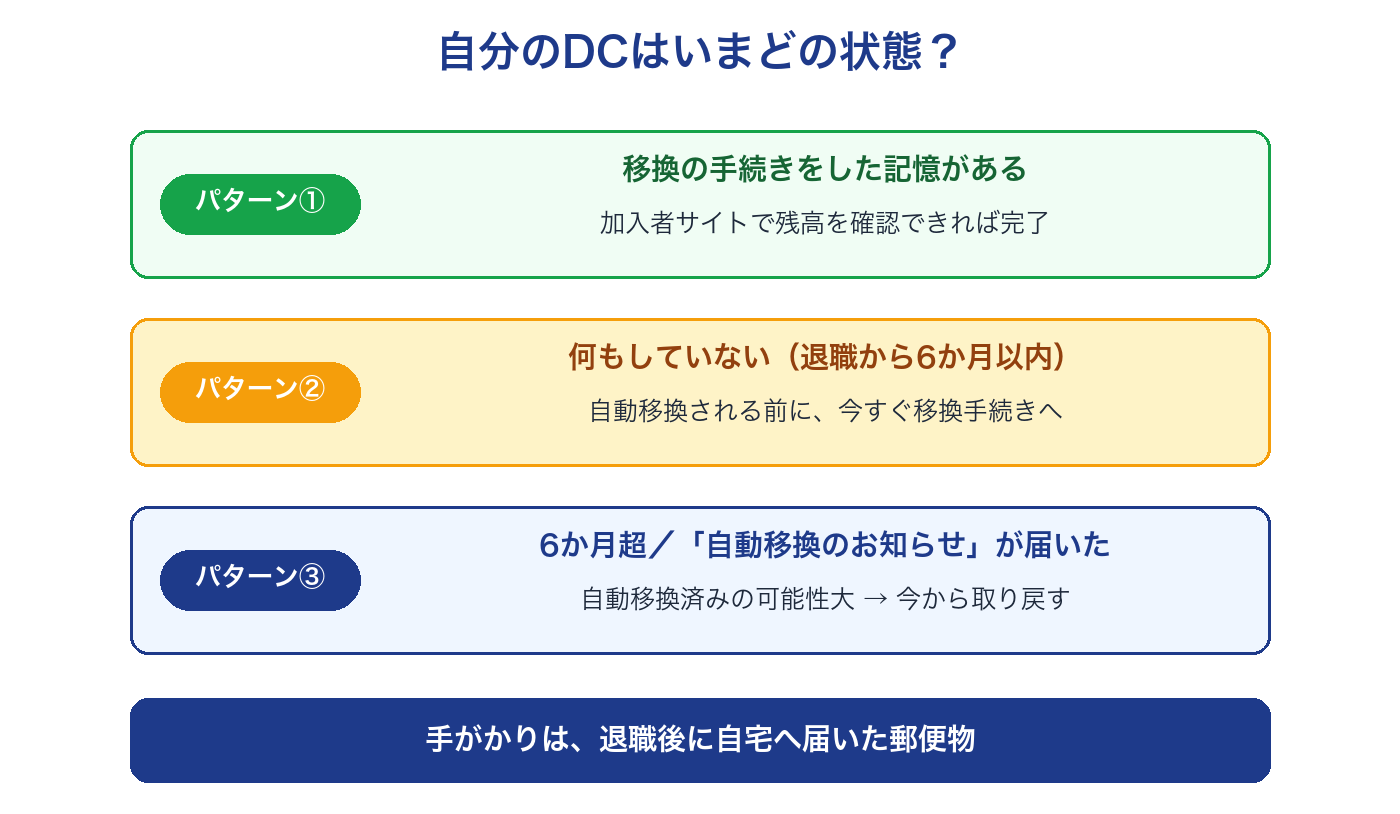

まず現状確認 自分のDCはいまどの状態?

手続きの前に、いまの状態を確かめるところから始めます。次の3パターンのどれに当てはまるか、確認してみてください。

| パターン | 状態 | 次にやること |

|---|---|---|

| ① 移換の手続きをした記憶がある | 移換済みの可能性大 | 加入者サイトで残高を確認できれば完了 |

| ② 何もしていない(退職から6か月以内) | まだ自動移換前 | 今すぐ移換手続きへ(この後の章へ) |

| ③ 何もしていない(退職から6か月超)/「自動移換のお知らせ」が届いた | 自動移換済みの可能性大 | 今から取り戻す手続きへ(この後の章へ) |

手がかりになるのは、退職後に自宅へ届いた郵便物です。運営管理機関からの「移換手続きのご案内」、または国民年金基金連合会からの「自動移換のお知らせ」。どちらも見当たらず状態が分からないときは、特定運営管理機関(自動移換された資産の管理窓口)に照会する方法もあります。

今からできる手続き 移し先は2つだけ

移し先の選択肢は、実はシンプルです。

転職先に企業型DCがある場合 → 転職先の企業型DCへ

入社時の書類に案内があるか、総務・人事の窓口で「企業型DCはありますか。前の会社の資産を移したいです」と聞けば手続きが始まります。移した先での商品選びは、さきほどの試算の章で紹介した記事が参考になります。ちなみに企業型DCを導入している会社は全事業所の6分の1程度。「転職先にはなかった」という方が多数派なので、次のパターンへ。

転職先に企業型DCがない場合 → iDeCo(個人型確定拠出年金)へ

自分で金融機関を選んでiDeCo口座をつくり、「移換」の申込書を出します。金融機関選びで迷って止まってしまう方が多いのですが、「まず、現金のまま眠らせない場所へ移すことが先」だと私は考えています。商品の細かい検討は、移してからでも変更できます。

すでに自動移換されていた場合も、やることは同じです。上の2つのどちらかへ「取り戻す移換」の手続きをするだけ。このときの手数料は550円です(※2026年4月から従来の半額に引き下げられました)。取り戻すハードルは、むしろ下がっています。

なお、iDeCo口座をすでに持っている方は、本人情報の一致を条件に、資産が自動的にそちらへ移換されることがあります。心当たりがある方は、まずiDeCo口座の残高を確認してみてください。

まとめ 気づいた今日から取り戻せます

・放置すると退職の翌月から6か月で自動移換=増えないのに手数料だけ引かれる状態に

・今からでも550円で取り戻せる。動くのが早いほど、失う額は小さくて済む

「自動で引き継がれると思っていた」のは、あなたの不注意ではなく、入口だけ自動で出口は手動という、制度の分かりにくさによるものです。ここまで読んで仕組みが分かった時点で、もう半分は解決しています。あとは、手元の郵便物を1枚探すだけです。

👉 あわせて読みたい:退職後のお金と手続き、何から考える?健康保険・年金・失業給付の「地図」

よくある質問(FAQ)

Q1. 自動移換されたお金は、なくなってしまいますか?

なくなりません。国民年金基金連合会が現金のまま保管しています。ただし運用されず、手数料が差し引かれ続けるので、早めに移すほど目減りを抑えられます。

Q2. 「自動移換のお知らせ」というハガキが届きました。急いだほうがいいですか?

慌てる必要はありませんが、放置した分だけ毎月の手数料(月98円)がかかり続けます。この記事の「今からできる手続き」の章を参考に、移し先を決めるところから始めてみてください。

Q3. 転職先に企業型DCがあるかどうか、確認する方法は?

入社時に受け取った書類(福利厚生の案内)か、総務・人事の窓口への確認が確実です。「確定拠出年金の制度はありますか」と聞けば伝わります。

Q4. 6か月を過ぎてしまいました。もう手遅れですか?

手遅れではありません。自動移換された後でも、企業型DCやiDeCoへ移す手続きはいつでもできます(手数料550円)。加入期間のカウントも、移した後から再び進み始めます。

Q5. 前の会社に連絡しないと手続きできませんか?

基本的に不要です。窓口になるのは運営管理機関(金融機関)や移換先の金融機関で、前の会社とやり取りする場面はほとんどありません。連絡しづらくて放置していた方も、安心して進めてください。

参考にした公式情報

※この記事は制度の仕組みを分かりやすく整理したもので、特定の金融商品や手続きをすすめるものではありません。手数料や制度の内容は変更されることがあります。手続きの際は、必ず公式サイトや窓口で最新の情報をご確認ください。

学びはマネから。