【会社員向け】社会保険料が急に増えた・減ったのはなぜ?標準報酬月額の仕組みを人事目線で整理してみた

給与明細をじっと見て、「社会保険料、なんでこんなに引かれてるんだろう?」と思ったこと、ありませんか?

しかも、ずっと同じ額だったのにある月から急に増えた、あるいは急に減った。心当たりがないのに金額が変わって、モヤッとした経験がある方もいると思います。

私は、お金の話と並行して、会社で社会保険の手続きにも関わってきました。その経験から言うと、この「社会保険料はどう決まるのか」を知っている人は、意外と多くありません。でも、仕組みが分かると、給与明細の見え方がガラッと変わります。今日は、できるだけやさしく整理してみます。

まず、結論からお伝えします。

- 会社員の社会保険料は、「標準報酬月額(ひょうじゅんほうしゅうげつがく)」という“給与のものさし”で決まる。

- そのものさしは、原則として毎年4〜6月の給与で決まり、その年の9月分から1年間使われる。

- だから「急に増えた・減った」の正体は、たいていこの“ものさし”が切り替わったタイミング。理由が分かれば、対策も見えてきます。

(※この記事は一般的な仕組みの説明と私自身の考え方であり、特定の行動をおすすめするものではありません。具体的な金額はお勤め先や加入先で異なります)

そもそも「社会保険料」って、何の集まり?

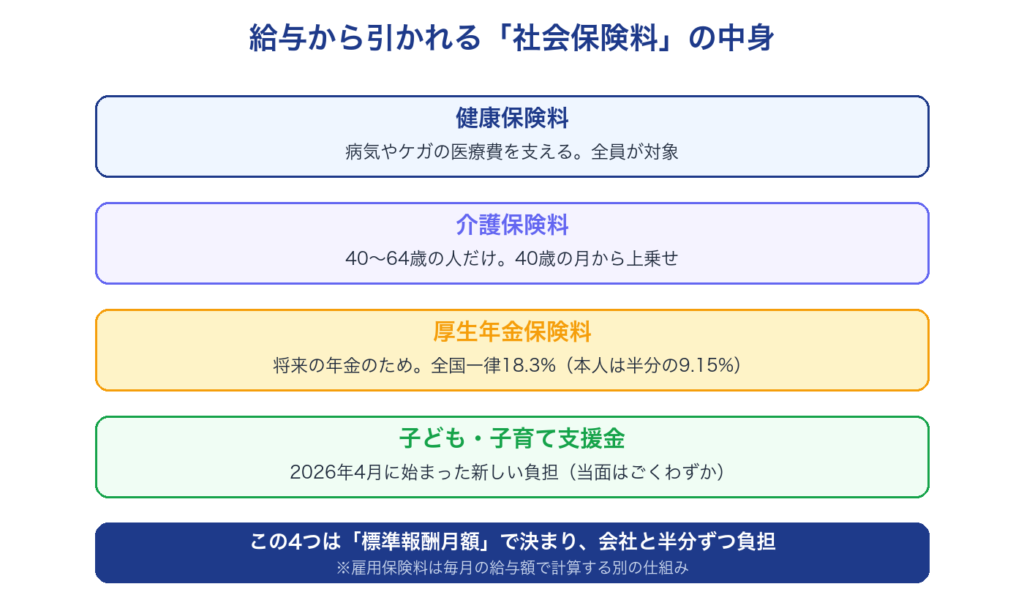

最初に、給与から引かれている「社会保険料」の中身を見てみましょう。ひとくちに社会保険料と言っても、実はいくつかの保険料の集まりです。会社員の場合、標準報酬月額をもとに計算され、会社と半分ずつ負担する(=本人は半分)のが、次の保険料です。

- 健康保険料……病気やケガのときの医療費を支える保険。全員が対象。

- 介護保険料……40歳〜64歳の人だけが対象。40歳になった月から、健康保険料に上乗せされて引かれ始めます。

- 厚生年金保険料……将来の年金のための保険。全員が対象。保険料率は全国一律で18.3%(うち本人負担は半分の9.15%)。

- 子ども・子育て支援金……2026年4月に始まったばかりの新しい負担。健康保険料に上乗せして引かれます。

最後の「子ども・子育て支援金」は、まさに今年から始まったものなので、「あれ、なんか引かれる額が増えた?」と感じた方がいるかもしれません。2026年度の本人負担はごくわずか(標準報酬月額30万円の人で月300円台が目安)ですが、今後、数年かけて少しずつ引き上げられていく予定です。

ここで、間違えやすいポイントを1つ。名前のよく似た「子ども・子育て拠出金」というものもありますが、こちらは会社が全額を負担するもので、あなたの給与からは引かれません。「支援金(2026年〜・本人も負担)」と「拠出金(昔からある・会社が全額負担)」は別物、と覚えておくと混乱しません。

なお、給与からは雇用保険料も引かれていますが、これは標準報酬月額ではなく毎月の給与額そのものをもとに計算する、少し違う仕組みです。今日の主役は「標準報酬月額で決まる保険料」なので、雇用保険はいったん脇に置きます。

カギは「標準報酬月額」という“ものさし”

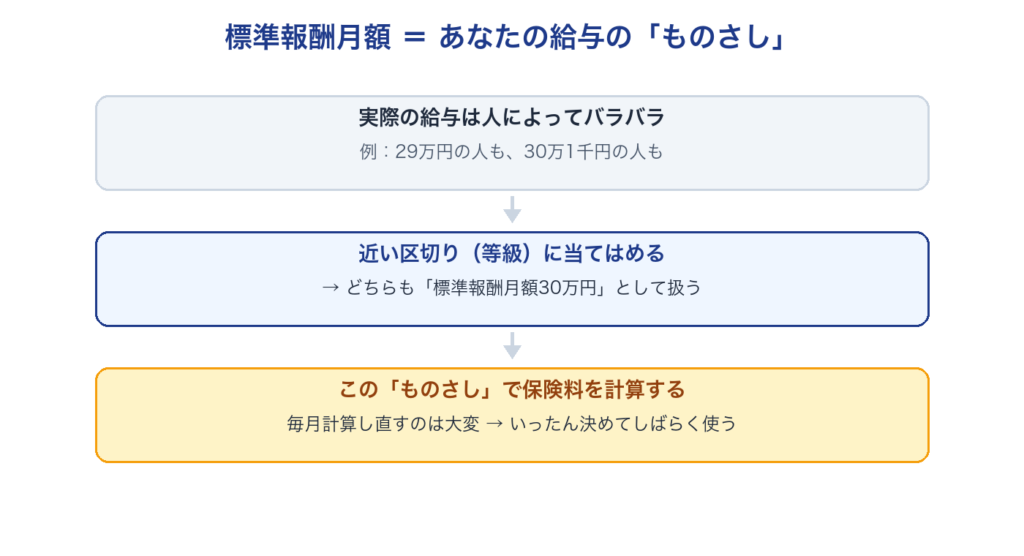

専門用語を1つだけ覚えてください。「標準報酬月額」です。

これは、あなたの毎月の給与を、区切りのいい金額に当てはめたもの。いわば「あなたの給与の“ものさし”」です。たとえば実際の給与が29万円でも30万1千円でも、いったん近い区切り(等級)の金額に当てはめて、その“ものさし”を使って保険料を計算します。

毎月こまかい給与の変動にあわせて保険料を計算し直すのは大変なので、「ものさしをいったん決めて、しばらくそれを使う」という考え方になっているわけです。

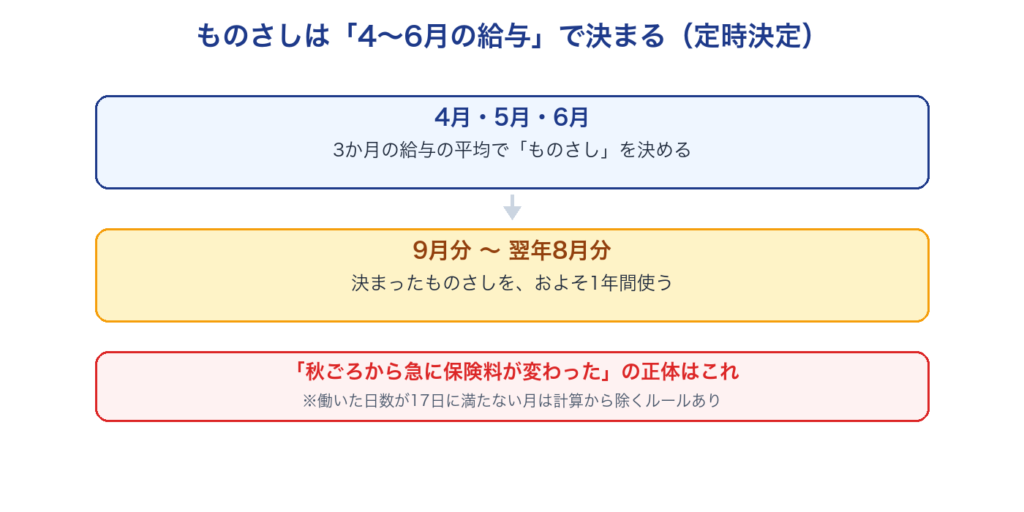

そのものさしは「4〜6月の給与」で決まる(定時決定)

では、その“ものさし”はいつ決まるのか。これが今日いちばんの本題です。

会社員の標準報酬月額は、原則として毎年4月・5月・6月の3か月の給与の平均で決まります。これを「定時決定(ていじけってい)」と呼びます。そして、ここで決まったものさしは、その年の9月分の保険料から、翌年8月分まで(およそ1年間)使われます。

「給与明細の社会保険料が、9月(10月に引かれる分)あたりから変わった」という経験はありませんか? それは、この定時決定でものさしが切り替わったからです。「急に変わった」の最大の理由が、これです。

細かい点をひとつ。4〜6月のうち、働いた日数(給与計算の対象日数)が17日に満たない月は、計算から除くというルールがあります。月給制でふつうに勤務していれば気にしなくて大丈夫ですが、入社直後や長期の休みがあった月などは、この点で扱いが変わることがあります。

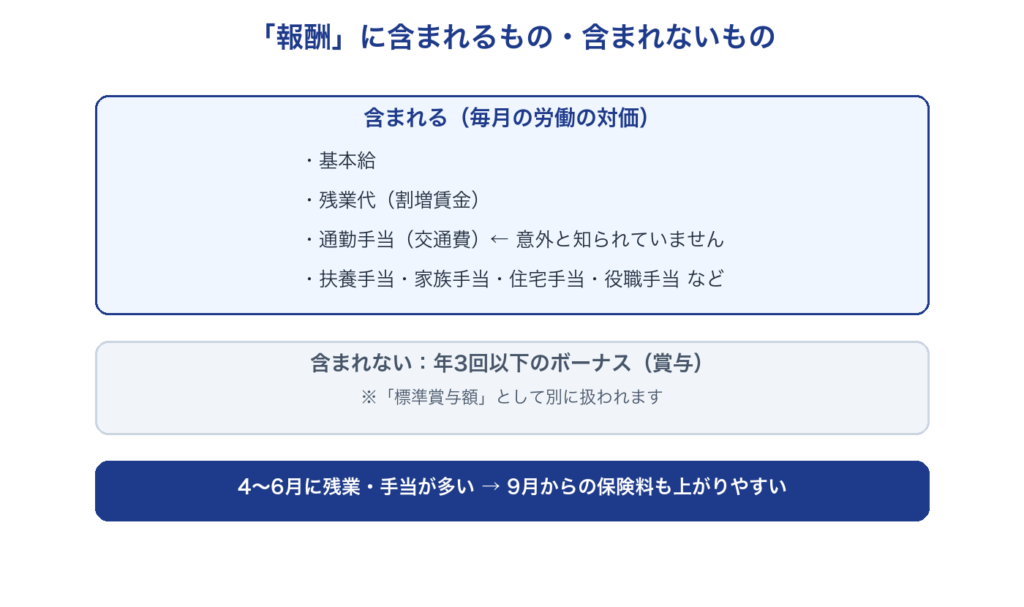

「報酬」には、基本給だけじゃなく手当も入る

ここが、知らない人がとても多いポイントです。標準報酬月額のもとになる「給与(報酬)」は、基本給だけではありません。

労働の対価として毎月もらうものは、幅広く含まれます。たとえば——

- 残業代(割増賃金)

- 通勤手当(交通費)

- 扶養手当・家族手当

- 住宅手当・居住地手当

- 役職手当 など

「通勤手当も入るの?」と驚かれることがありますが、入ります。逆に、年3回以下しか支給されないボーナス(賞与)は、毎月の報酬には含めません(こちらは別に「標準賞与額」として扱われます)。

つまり、4〜6月にたくさん残業した人や、手当が多い人は、その分ものさし(標準報酬月額)も大きくなり、9月からの社会保険料も上がりやすい、ということです。「4〜6月の残業」がよく話題になるのは、これが理由です。

自分のものさしと保険料は、どこで確認できる?

「自分の標準報酬月額が、いくらの保険料になるのか知りたい」と思ったら、保険料額表(ほけんりょうがくひょう)という一覧表で確認できます。どこの表を見るかは、あなたがどの健康保険に入っているか(保険者)で変わるので、まずは自分の加入先を確認しましょう。

以前は紙の健康保険証に書かれた「保険者名称」で分かりましたが、2024年12月から健康保険証は新しく発行されなくなり、いまはマイナ保険証への切り替えが進んでいます。確認方法は、お手元の状況に合わせて次のとおりです。

- マイナ保険証を使っている……スマホやパソコンで「マイナポータル」にログインし、「健康保険証」の画面を開くと、加入している保険者の名前を確認できます。

- 「資格確認書」を持っている(マイナ保険証を持っていない人に交付される書類)……その書面に保険者名称が書かれています。

- 「資格情報のお知らせ」(勤務先や保険者から配られる書面)……ここにも保険者名が載っています。

加入先(保険者)が分かったら、次のように表を探します。

- 保険者が「全国健康保険協会(協会けんぽ)○○支部」……協会けんぽです。健康保険料率は都道府県ごとに違うので、「協会けんぽ 保険料額表 ◯◯県(年度)」で検索すると、その都道府県の表が出てきます。

- 保険者が「○○健康保険組合」……その健康保険組合です。料率は組合ごとに独自なので、その組合のホームページで保険料額表を確認します。

なお、厚生年金の保険料は全国一律なので、こちらは日本年金機構の表で確認できます。

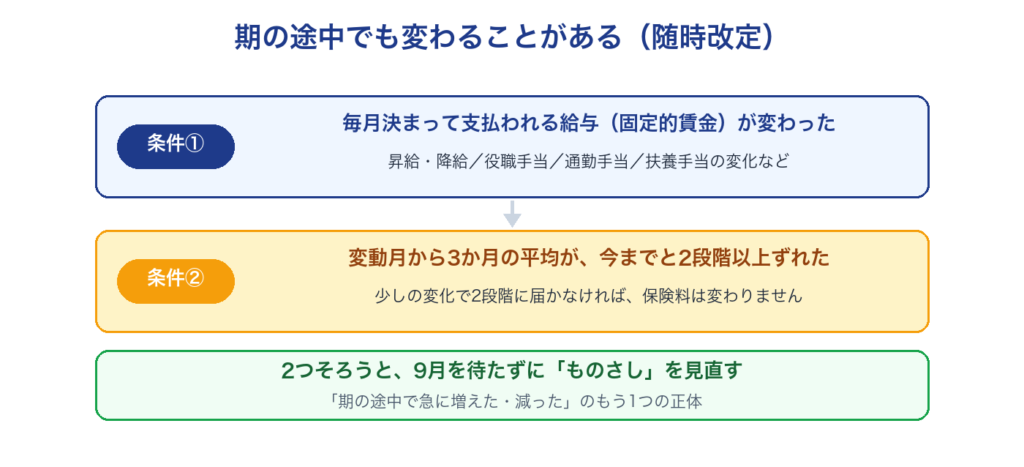

「期の途中」でも変わることがある(随時改定)

「9月に切り替わる」と書きましたが、期の途中で変わることもあります。これが「急に増えた・減った」のもう1つの正体です。

代表的なのが「随時改定(ずいじかいてい)」。これは、毎月決まって支払われる給与(固定的賃金)が大きく変わったときに、9月を待たずにものさしを見直す仕組みです。たとえば——

- 昇給・降給があった

- 役職手当が付いた・外れた

- 引っ越しで通勤手当が変わった

- 扶養手当が増えた・減った(家族構成の変化など)

こうした変化があると、随時改定の対象になることがあります。ただし条件があって、変動した月から3か月の平均で計算したものさしが、今までと2段階以上ずれたときに改定されます。逆に言うと、手当が少し変わったくらいで2段階に届かなければ、保険料は変わりません。

実は、ここで私自身の小さな失敗談があります。

以前、ある手当が減って、本来なら社会保険料も下がるはずのタイミングがありました。ところが、いつまでたっても給与明細の天引き額が変わらない。「おかしいな」と思って給与計算の担当部署に確認したところ、改定の届け出が漏れていたことが分かったのです。

これは、担当者を責めたい話ではまったくありません。手続きは人の手で行うものなので、こうした抜けはどうしても起こりえます。お伝えしたいのは、自分の給与明細と、この“仕組み”を少しだけ知っておくと、「あれ、変わっていないな」と自分で気づけるということ。これは、人事の側で見てきたからこそ、強く感じることです。

もうひとつ、知っておくと得な豆知識を。多くの会社では、昇給(ベースアップ)や人事評価による手当の見直しが4月に行われます。すると、ちょうど標準報酬月額を決める4〜6月に、上がったあとの給与が反映されます。「今年は4月に昇給したな」という年は、9月からの社会保険料も上がりやすい、というわけです。

(このほか、選択制の確定拠出年金で給与の一部を積み立てに回した場合も、ものさしが下がって保険料が変わることがあります。これは「保険料が下がると、いざというときの保障も下がりうる」という裏表の論点があるので、別記事でくわしく整理しました。→ 【会社員向け】選択制DCは「入ったほうが得」?社会保険の“見落とし”を考えてみた)

では、4〜6月の残業は減らしたほうがいい?(私はこう考える)

ここまで読むと、「じゃあ4〜6月は残業を減らして、社会保険料を抑えたほうがいいの?」と思いますよね。これは、本当によく聞かれます。

私の考えは、「環境による」です。「こうすべき」ではなく、私ならこう考える、という話として読んでください。

正直に言うと、私自身は、抑えられるものなら4〜6月の標準報酬月額は抑えたいと思っています。ただし、それには条件があります。

たとえば、1年間の残業の見通しがある程度立つ職場で、たまたま4〜6月に残業が偏り、その後は忙しくても制度上(36協定などの上限で)それ以上は残業できない——そんな状況だと、9月からの保険料“だけ”が上がって、その後の給与は増えない。下手をすると、手取りがかえって減ってしまうことがあります。こういうときは、4〜6月の残業を抑えることに意味があると感じます。

逆に、頑張った分だけ年の途中でも昇給があったり、残業もしっかり出る職場なら、4〜6月だけを気にする必要はあまりないと思っています。むしろ堂々と稼いで、ものさしが上がってもいい。標準報酬月額が上がれば、将来もらう厚生年金も増えるからです。社会保険料は「取られるだけ」ではなく、将来の保障とセットなんですね。

だから「一律に減らすのが正解」ではありません。自分の1年間の働き方の見通し次第。ここは、ぜひご自身の環境に当てはめて考えてみてください。

【まねぶパート】自分の標準報酬月額を、給与明細から計算してみる

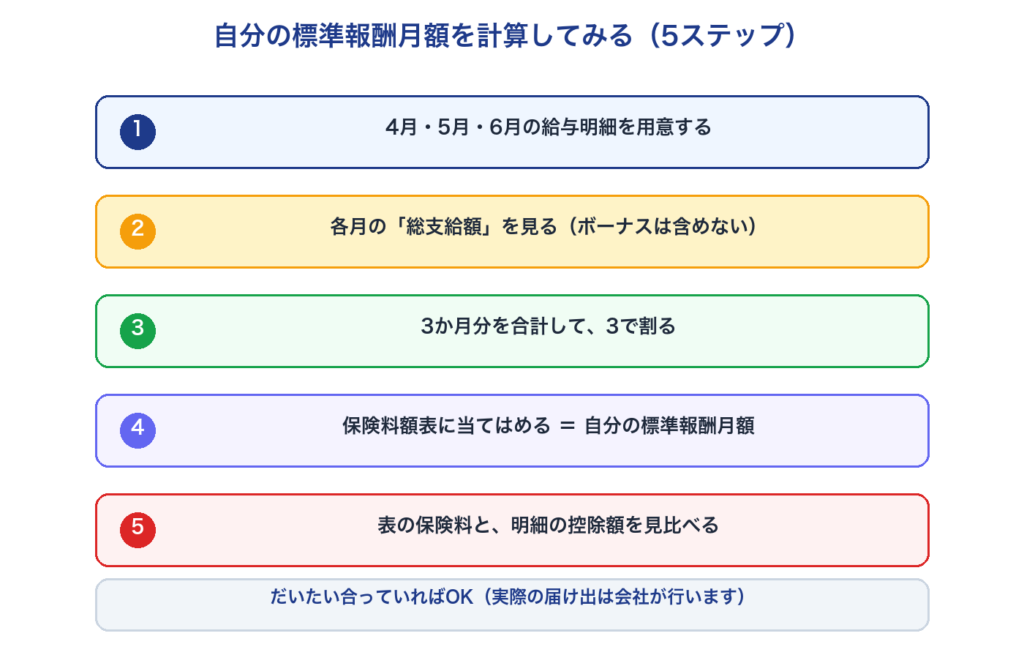

最後に、自分で確かめる手順を紹介します。ブログ名のとおり、読んで終わりではなく「真似してよかった」と思ってもらえたらうれしいです。難しい計算はありません。

- 4月・5月・6月の給与明細を用意します。

- それぞれの月の「総支給額」を見ます(社会保険料などが引かれる前の、いちばん大きい金額です)。基本給だけでなく、残業代・通勤手当・扶養手当・住宅手当なども含めます。ただしボーナス(賞与)は含めません。

- 3か月の総支給額を合計して、3で割ります。これが、ものさしのもとになる「報酬月額の平均」です。

- その金額を、さきほどの保険料額表に当てはめます。いちばん近い区切り(等級)が、あなたの標準報酬月額。表には、その額に対応する毎月の保険料(折半後の本人負担額)も載っています。

- 表の保険料と、いまの給与明細の社会保険料の控除額を見比べてみてください。だいたい合っていれば、仕組みが腹落ちしているはずです。

※実際の届け出は会社が行うので、これは「自分で大まかに把握するための」計算です。1円単位で完全一致しなくても気にしないでください。それでも、自分の保険料がどうやって決まっているかが見えるだけで、給与明細はぐっと“自分ごと”になります。

まとめ:社会保険料は「4〜6月の給与」で決まる

要点を整理します。

- 会社員の社会保険料(健康保険・介護保険〈40歳〜〉・厚生年金・2026年からの子ども・子育て支援金)は、「標準報酬月額」という給与のものさしで決まる。

- そのものさしは、原則4〜6月の給与の平均で決まり、9月分から1年間使われる(定時決定)。だから保険料は秋ごろに切り替わりやすい。

- 報酬には残業代・通勤手当・各種手当も含まれる(ボーナスは別)。4〜6月に残業や手当が多いと、ものさしも上がる。

- 昇給・引っ越し・扶養の変化などで、期の途中に変わることもある(随時改定。2段階以上ずれたとき)。

- 「4〜6月の残業を減らすべきか」は環境による。保険料が下がる=将来の年金等も下がりうるので、自分の1年の見通しで考えるのがいい、と私は思う。

まずは、次の給与明細で4〜6月の総支給額を見て、ものさしを当ててみるところから。仕組みが分かると、「なんとなく引かれていたお金」が、ちゃんと意味のあるお金に見えてきます。

実は、人事側で見てきた印象では、給与明細の控除欄まで気にしている人は、ごく少数でした。4〜6月の給与と社会保険料の話をしても、反応が薄いことがほとんど。だからこそ、ここまで読んでくださったあなたは、それだけで一歩リードしています。

そして最後に、人事として社会保険を見てきた立場から、ひとつだけお願いを。社会保険料も含めて、給与明細はふだんからしっかり確認するくせをつけてほしいと思っています。毎月ながめておくと、今日お話しした「急に増えた・減った」のような変化にも、自分で早く気づけるようになります。先ほどの私の「届け出漏れ」も、明細を見ていたからこそ気づけたことでした。給与明細は、会社まかせにせず、自分のお金を確かめる場だと思って、ぜひ味方につけてください。

よくある質問(FAQ)

Q. 社会保険料はいつから変わりますか?

A. 4〜6月の給与で決まった標準報酬月額が、その年の9月分の保険料から反映されます。天引きのタイミングは会社の徴収方法により、10月支給の給与から変わることも多いです。「秋ごろに変わる」と覚えておくと慌てません。

Q. 4〜6月だけ残業が多かったのですが、保険料は上がりますか?

A. 上がる可能性があります。残業代も報酬に含まれるため、4〜6月の平均が高いと9月からのものさしも上がります。ただし、上がった標準報酬月額は将来の厚生年金にもつながるので、一概に「損」とは言えません。考え方は本文の「私はこう考える」で整理しています。

Q. 通勤手当(交通費)も対象というのは本当ですか?

A. 本当です。毎月の通勤手当は報酬に含まれます。引っ越しで通勤手当が大きく変わったときは、期の途中でも見直される「随時改定」の対象になることがあります。

Q. ボーナスからも社会保険料は引かれますか?

A. 引かれます。ただし毎月のものさし(標準報酬月額)とは別に、「標準賞与額」という仕組みで、支給のつど計算されます。

Q. 標準報酬月額が高いと、損なのでしょうか?

A. 毎月の保険料負担は増えますが、標準報酬月額は、傷病手当金(給料の約3分の2)や出産手当金、将来の厚生年金の計算のもとにもなります。負担と保障はセットです。

👉 あわせて読みたい:【会社員向け】傷病手当金とは?会社を休んでももらえるお金の条件・金額・申請を整理

参考にした公式情報

社会保険や年金の仕組みの部分は、次の公式情報を参考にしています。制度や保険料率は改正されることがあるので、最新の内容と金額はリンク先でご確認ください。

- 標準報酬月額の決まり方(定時決定・4〜6月・17日のルール)……日本年金機構「定時決定(算定基礎届)」

- 報酬に含まれるもの(通勤手当・各種手当など)……日本年金機構「標準報酬月額の対象となる報酬とは何ですか」

- 期の途中の見直し(随時改定・固定的賃金の変動・2等級)……日本年金機構「随時改定(月額変更届)」

- 都道府県ごとの保険料額表……全国健康保険協会(協会けんぽ)「都道府県毎の保険料額表」

- 介護保険料(40〜64歳の上乗せ)……厚生労働省「介護保険の保険料(第2号被保険者)」

- 子ども・子育て支援金(2026年4月開始)……こども家庭庁「子ども・子育て支援金制度について」

- 加入先(保険者)の確認(マイナ保険証・マイナポータル)……マイナポータル「健康保険証」

※本記事は私(まねぶ)自身の体験と考え方、および一般的な制度の説明であり、特定の行動(残業の調整など)をすすめるものではありません。社会保険・年金の取り扱いや保険料率、給付額は、改正や個人の状況・お住まいの地域・お勤め先の加入先によって異なります。具体的な金額は給与明細・会社の担当部署・各公式情報でご確認のうえ、ご自身の判断と責任で行ってください。

学びはマネから。