【会社員向け】退職後の健康保険、任意継続と国民健康保険はどっちが安い?保険料の比べ方

会社を辞めるとき、意外と悩むのが「健康保険、どうしよう?」です。

退職後の健康保険には、大きく「任意継続(にんいけいぞく)」と「国民健康保険(国保)」という2つの選択肢があります。どちらも保険証が手に入る点は同じ。でも、保険料が人によってまったく違うので、「で、結局どっちが安いの?」がいちばん知りたいところだと思います。

私は人事に近い場所で社会保険の手続きに触れる機会があり、退職する方からこの質問を何度も受けました。そして調べてみて分かったのは、「人によって、安いほうが逆になる」ということです。この記事では、その理由を、2つのモデルケースで実際に試算しながら整理します。

この記事でわかること

- 任意継続と国民健康保険、保険料はどう決まるのか

- どっちが安いか(2つのモデルケースで年額を試算)

- 会社都合で辞めた人は、国保が大幅に安くなること(見落とされがち)

- 1年目と2年目で結論が変わることがある理由

- 自分にとってどっちが得か、調べる手順

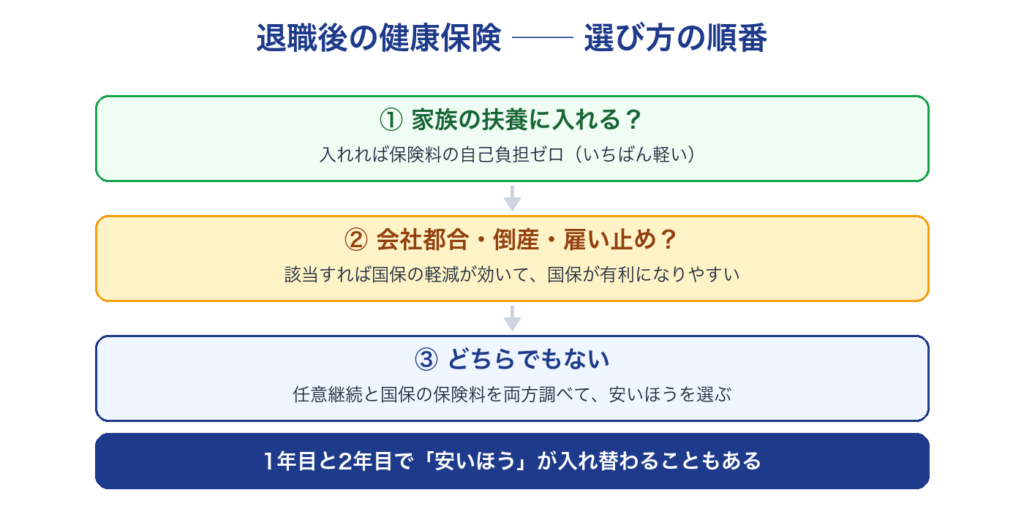

先に結論

- まず、家族の扶養に入れないか確認する(入れれば保険料の自己負担はゼロ。いちばん軽い)

- 入れないなら、任意継続と国保の保険料を両方しらべて、安いほうを選ぶのが基本

- ざっくりの目安は…

– 年収が低め・単身 → 国民健康保険が安いことが多い

– 年収が高め・扶養する家族が多い → 任意継続が安いことが多い(任意継続は家族が増えても保険料が変わらないため)

– 会社都合・倒産・雇い止めで辞めた → 国保が大幅に安くなる(軽減制度。これが最重要)

- 1年目は任意継続、所得が下がる2年目は国保に切り替える、という選び方もできます

人事に近い立場で退職の場面を見てきた実感でも、国保を選ぶ方が多数派でした。退職される方には独身の方が多く、ご家族のいる方は次の職場を決めてから退職されることが多かったからだと感じています。一度だけ「どちらがいいですか」と聞かれたことがありますが、20代・独身の方だったので「国保のほうが安くなる可能性が高いと思います」とお答えしつつ、最後は「ご自身で両方を試算してみてください」とお伝えしました。結局のところ、答えは人によって違うからです。

それでは、ひとつずつ見ていきます。

その前に:すぐ次の会社で働く人は、この記事は読まなくてOK

退職してすぐ次の会社に入る(空白がない)場合は、健康保険は次の会社で入り直すので、任意継続も国保も必要ありません。この記事は、辞めてからしばらく無職の期間がある人(転職活動をする、少し休む、独立する、家庭の事情で離れる…など)に向けたものです。

おさらい:退職後の健康保険は3択

退職後の健康保険には、次の3つの道があります。

- A. 任意継続:今まで会社で入っていた健康保険に、辞めた後も最長2年間つづけて入る

- B. 国民健康保険(国保):お住まいの市区町村が運営する保険に入る

- C. 家族の扶養に入る:配偶者など家族の健康保険に「被扶養者」として入れてもらう(収入の条件あり。保険料の自己負担なし)

Cの扶養に入れるなら、それがいちばん負担が軽いので、まず確認をおすすめします。この記事では、迷う人が多いAとBの比べ方にしぼって解説します。

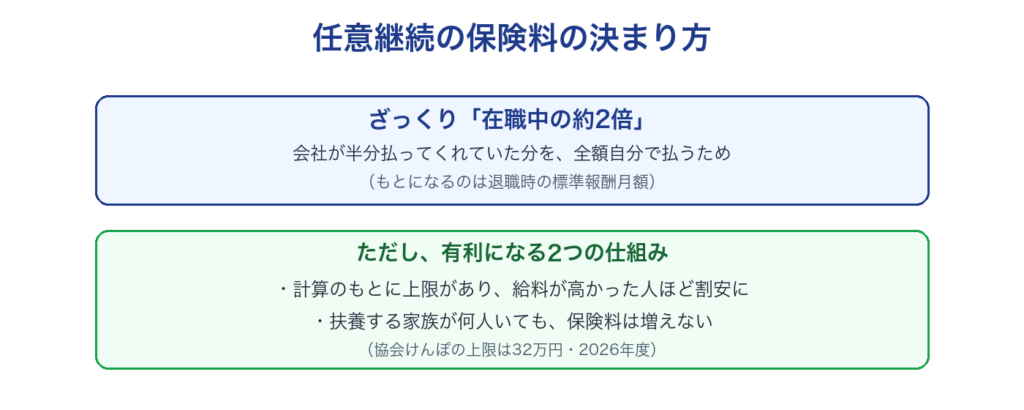

任意継続の保険料は、どう決まる?

任意継続の保険料は、ざっくり「在職中の約2倍」になります。理由は、在職中は会社が半分払ってくれていた保険料を、辞めると全額自分で払うことになるからです。

計算のもとになるのは、退職時の「標準報酬月額」(給料のものさしのような区分)です。これに保険料率をかけます。

👉 「標準報酬月額」のしくみはこちら:【会社員向け】社会保険料が急に増えた・減ったのはなぜ?標準報酬月額の仕組みを人事目線で整理してみた

ただし、ここに大事な上限があります。

- 協会けんぽの場合、計算のもとになる標準報酬月額には上限(32万円)があります(2026年度)。

- つまり、在職中の給料が高かった人ほど、上限で頭打ちになって割安になります。

- もう一つ大きいのが、扶養する家族が何人いても、保険料は増えないこと。配偶者や子どもを扶養に入れても、保険料は本人の分だけです。

保険料率は、協会けんぽ・東京支部の2026年度で約10.08%(健康保険9.85%+子ども・子育て支援金0.23%)。40〜64歳の人は、これに介護保険料(1.62%)が加わって約11.70%になります(健康保険組合の場合は率や上限が異なります)。

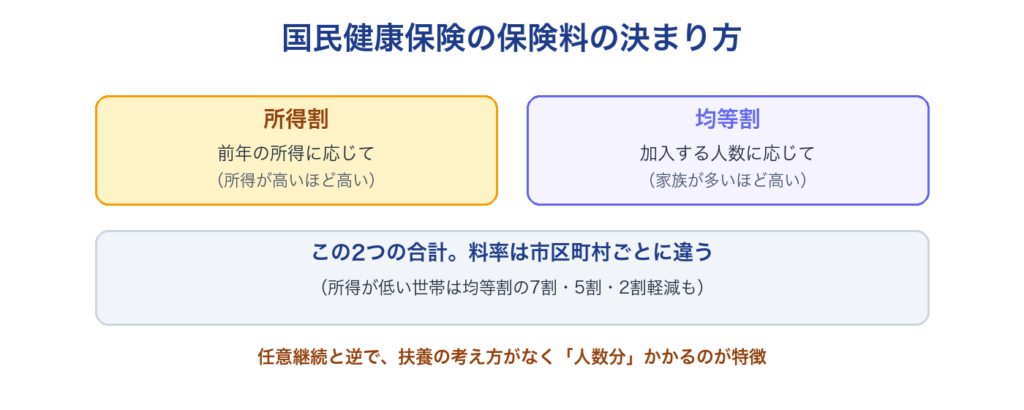

国民健康保険の保険料は、どう決まる?

国保の保険料は、前年の所得をもとに決まります。大きく分けて、

- 所得割:前年の所得に応じてかかる部分

- 均等割:加入する人数に応じてかかる部分(一人いくら、という固定額)

の2つでできています(自治体によっては、さらに別の区分があります)。

ここがポイントです。

- 前年の所得が高い人ほど、所得割が高くなる

- 加入する家族が増えるほど、均等割が人数分かかる(任意継続と逆で、家族が多いと高くなりやすい)

- 保険料率は市区町村ごとに違うので、住む場所によって金額が変わります

また、所得が一定以下の世帯は、均等割が軽減される制度(7割・5割・2割軽減)もあります。

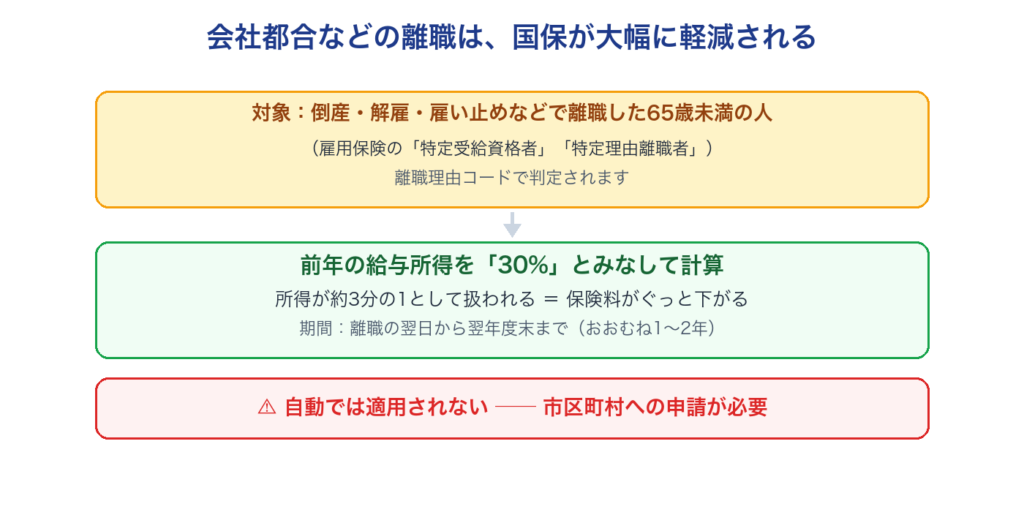

【見落としがち】会社都合・倒産・雇い止めなら、国保が大幅に安くなる

ここが、いちばん知ってほしいところです。

倒産・解雇・雇い止めなど、自分の意思でない理由で辞めた人(雇用保険でいう「特定受給資格者」「特定理由離職者」)は、国保の保険料が大幅に軽減されます。

- しくみ:保険料の計算で、前年の給与所得を「30%」とみなして計算してくれます(つまり、所得が約3分の1として扱われる=保険料がぐっと下がる)。

- 対象:離職時に65歳未満で、雇用保険の受給資格者証(または受給資格通知)の「離職理由コード」が対象の番号であること。

- 期間:離職した日の翌日から、その翌年度の末まで(おおむね1〜2年)。

- 注意:自動では適用されません。市区町村への申請が必要です。

会社都合などで辞めた人は、この軽減で国保が任意継続より大幅に安くなることが多いので、必ず市区町村の窓口で確認してください。

【山場】2つのモデルケースで試算してみる

では、実際にどれくらい違うのか。よくある2つのケースで、1年分の保険料をざっくり計算してみます。

> ※ここから先の金額は、2026年度・協会けんぽ東京支部と東京23区のおおよその料率を使った「概算の一例」です。料率は自治体・年度・賞与の有無で変わります。正確な金額は、お住まいの市区町村の窓口や、国保料金シミュレーターでご確認ください。

モデルケース1:30代・単身・賃貸(前職の年収350万円)

前職の年収が350万円ほどで、転職活動のために数か月の無職期間がある人を想定します(40歳未満なので介護保険料はかかりません)。

- 退職時の標準報酬月額:26万円とする

- 前年の給与所得:約236万円(年収350万円から計算)

| 区分 | 任意継続 | 国民健康保険(自己都合) | 国保(会社都合の軽減後) |

|---|---|---|---|

| 計算のもと | 標準報酬月額 26万円 | 前年所得 約236万円 | 所得を30%とみなし 約71万円 |

| 年額(概算) | 約31万円 | 約26万円 | 約9万円 |

| ひと月あたり | 約26,000円 | 約22,000円 | 約8,000円 |

→ このケースでは、国民健康保険のほうが少し安い。さらに、もし会社都合で辞めていれば、国保は年9万円ほどまで下がり、断然お得です。前年の所得がそれほど高くない単身の人は、国保が有利になりやすい、というのが分かります。

モデルケース2:40代後半・配偶者と子ども2人・持ち家(年収700万円・課長職)

家庭の事情などで退職する、扶養家族が3人いる管理職の人を想定します(本人は40〜64歳なので介護保険料がかかります)。

- 退職時の標準報酬月額:44万円 →任意継続は上限の32万円で計算

- 前年の給与所得:約520万円(年収700万円から計算)

- 国保は世帯単位。加入するのは本人+配偶者+子ども2人の4人分

| 区分 | 任意継続 | 国民健康保険 |

|---|---|---|

| 計算のもと | 上限の標準報酬月額 32万円 | 前年所得 約520万円 + 4人分の均等割 |

| 扶養家族の保険料 | 追加なし(4人でこの金額) | 人数分の均等割が加算 |

| 年額(概算) | 約45万円 | 約88万円 |

| ひと月あたり | 約37,000円 | 約74,000円 |

→ このケースでは、任意継続が圧倒的に安い。理由は2つ。①在職中の給料が高くても、任意継続は上限32万円で頭打ちになる。②任意継続は家族が何人いても保険料が変わらないのに、国保は家族の人数分、均等割が積み上がる。年収が高め・扶養家族が多い人は、任意継続が有利になりやすいのです。

このように、同じ「退職後の健康保険」でも、その人の年収と家族構成で、安いほうが逆になります。だからこそ、「みんなが任意継続だから」ではなく、自分の数字で比べることが大事です。

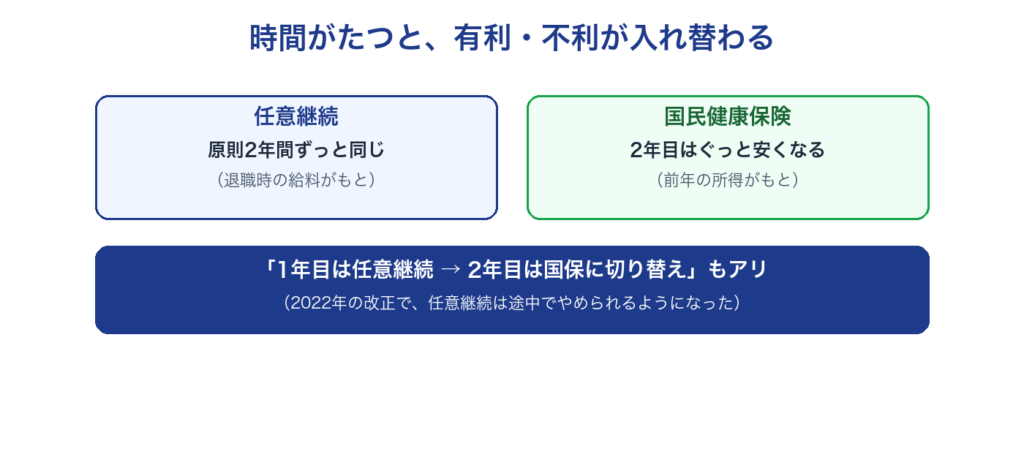

1年目と2年目で、結論が変わることがある

もう一つ知っておきたいのが、時間がたつと有利・不利が入れ替わることです。

- 任意継続:保険料は原則2年間ずっと同じ(退職時の給料がもと)。

- 国保:前年の所得がもと。退職して収入が下がると、翌年の国保はぐっと安くなる。

つまり、「1年目は任意継続が安いけれど、所得が下がった2年目は国保のほうが安くなる」というケースがよくあります。2022年の制度改正で、任意継続は途中でやめて国保に切り替えられるようになりました(以前より柔軟になりました)。なので、

- 1年目:任意継続(または国保)

- 2年目:国保に切り替え

という選び方も、選択肢に入れておくとよいと思います。

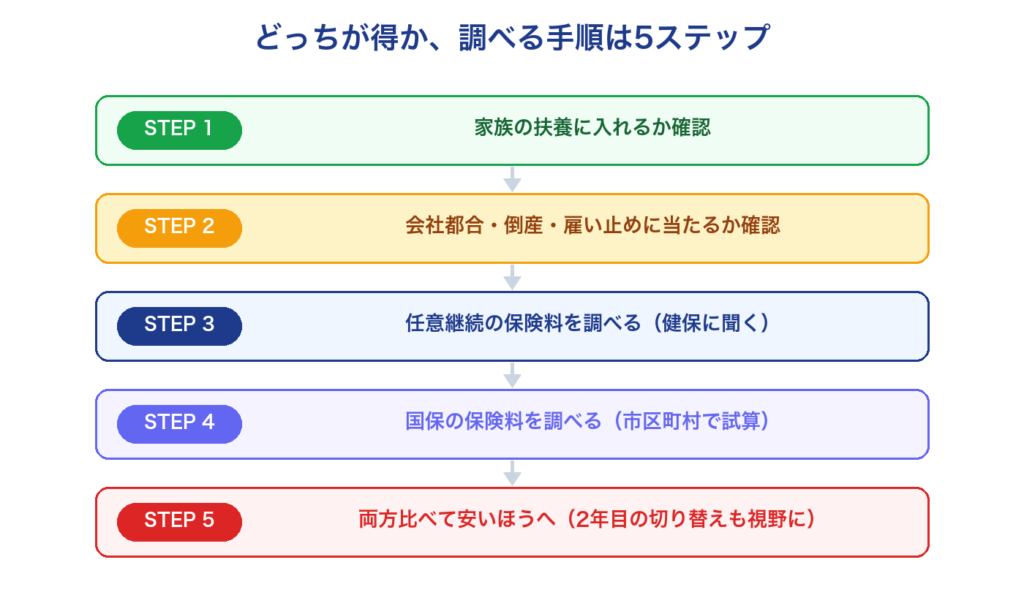

自分にとってどっちが得か、調べる手順

私が整理するなら、こんな順番です。

- 家族の扶養に入れるか確認する(入れれば自己負担ゼロ。いちばん軽い)

- 会社都合・倒産・雇い止めで辞めたか確認する(該当すれば国保の軽減が効くので、国保が有利になりやすい)

- 任意継続の保険料を調べる(在職中の健康保険=協会けんぽや健康保険組合に聞く。退職時にもらう書類でも分かることがある)

- 国保の保険料を調べる(お住まいの市区町村の窓口で試算してもらえる。ネットの国保シミュレーターでも概算が出る)

- 両方を比べて、安いほうを選ぶ。あわせて「2年目に切り替えるか」も考える

つまずきやすいポイント・注意

- 任意継続は「20日以内」が鉄則:退職日の翌日から20日以内に申し込まないと入れません。1日でも過ぎるとアウトなので、迷っている時間が長い人ほど要注意です。

- 扶養を先に確認:扶養に入れるのがいちばん負担が軽いので、AとBを比べる前に確認を。

- 会社都合の軽減は申請が必要:自動では下がりません。雇用保険の受給資格者証を持って市区町村へ。

- 金額は必ず自分の自治体で確認:この記事の試算はあくまで一例です。国保の料率は自治体ごとに違うので、最終的な判断はお住まいの窓口の正確な金額で。

- 新しい保険証(資格情報)が使えるまでの”空白”に注意:切り替えの手続きから新しい資格で受診できるまで、日数がかかることがあります。その間に病院にかかるときは、いったん全額を払い、あとから払い戻しを受けられる仕組みがあります。心配なときは、切り替え先の窓口(健康保険・市区町村)に確認を。

マイナ保険証への一斉切り替えの時期には、「家族の資格確認書は申請が必要ですか」「古い保険証はどうすればいいですか」といった問い合わせを受けてきました。保険証まわりは、誰にとっても疑問や不安が出やすいところです。分からないことは、遠慮せず窓口で聞いてしまうのがいちばん早いと感じています。

まとめ

- 退職後の健康保険は任意継続・国保・扶養の3択。まず扶養に入れるかを確認。

- 任意継続と国保は、人によって安いほうが逆になる。

– 年収低め・単身→国保が有利になりやすい

– 年収高め・家族多い→任意継続が有利になりやすい(上限32万円+家族の追加負担なし)

– 会社都合・倒産・雇い止め→国保が大幅に軽減され、断然有利になりやすい

- 1年目は任意継続、2年目は国保という切り替えも選択肢。

- 大事なのは「みんながこうだから」でなく、自分の数字で比べること。窓口やシミュレーターで両方の金額を出して決めましょう。

退職後の手続き全体の流れ(年金・失業給付など)は、別の記事でまとめています。

👉 あわせて読みたい:【会社員向け】退職後のお金と手続き、何から考える?健康保険・年金・失業給付の「地図」

👉 あわせて読みたい:【会社員向け】失業給付はいくら・いつから?自己都合と会社都合で何が変わるか整理

よくある質問(FAQ)

Q. 結局、任意継続と国保はどっちが安いですか?

人によって違います。年収が低め・単身なら国保、年収が高め・扶養家族が多いなら任意継続が安くなりやすい傾向です。会社都合で辞めた人は国保が大幅に軽減されるので国保が有利。最終的には、両方の金額を窓口で出して比べるのが確実です。

Q. 任意継続にすると、保険料は在職中の何倍ですか?

おおよそ2倍です(会社が払っていた分も自分で払うため)。ただし計算のもとになる標準報酬月額には上限(協会けんぽは32万円)があるので、給料が高かった人は2倍より抑えられます。

Q. 扶養する家族がいる場合は?

任意継続は、家族を何人扶養に入れても保険料は変わりません。一方、国保は加入する家族の人数分、均等割がかかります。なので、扶養家族が多い人は任意継続が有利になりやすいです。

Q. 会社都合で辞めました。国保が安くなると聞きましたが本当ですか?

本当です。倒産・解雇・雇い止めなどで辞めた人は、国保の計算で前年の給与所得を30%とみなしてもらえるため、保険料が大きく下がります。ただし市区町村への申請が必要で、雇用保険の受給資格者証が要ります。

Q. あとから任意継続をやめて、国保に変えられますか?

2022年の改正で、任意継続を途中でやめて国保に切り替えられるようになりました。所得が下がる2年目は国保のほうが安くなることが多いので、切り替えを検討する価値があります。

参考にした公式情報

※ 保険料率・上限額・軽減制度は、自治体や年度によって変わります。金額はあくまで概算の一例であり、正確な金額や、ご自身が当てはまるかどうかは、必ずお住まいの市区町村・加入していた健康保険の窓口でご確認ください。この記事は特定の選択をすすめるものではなく、最終的な判断はご自身で行ってください。

学びはマネから。