【会社員向け】傷病手当金とは?会社を休んでももらえるお金の条件・金額・申請を整理

「もう、限界かもしれない」。

仕事や人間関係がつらくて、毎朝起きるのがしんどい。会社を休みたい、できれば一度しっかり離れたい。でも――「休んだら給料はどうなるの?」「辞めたいけど、その後の生活が不安で言い出せない」。そう思って、一人でこのページにたどり着いた方も多いのではないかと思います。

私自身は人事に近い場所で社会保険の手続きに触れる機会があり、「もし自分や家族が、病気やケガで長く働けなくなったらどうなるんだろう」と考えて、この制度を調べました。調べてみて、いちばん伝えたいと思ったのはこれです。

会社員(健康保険に入っている人)が、病気やケガで働けずに会社を休むと、健康保険から「傷病手当金(しょうびょうてあてきん)」というお金が出ます。 しかも、これは体の病気だけでなく、こころの不調(うつ病・適応障害など)でも対象です。

この記事は「だから休みましょう」「辞めましょう」と背中を押すものではありません。そうではなく、「いざというとき、こういう制度がある」と知っておくと、選べる道が増える。その材料をそろえるための記事です。

なお、休み始めから復帰・退職までのお金の全体像は、こちらの時系列マップで整理しています。

👉 あわせて読みたい:病気やケガで働けないとき、お金はどうなる? 使える制度を時系列でまとめました

この記事でわかること

- 傷病手当金とは何か、もらえる条件

- メンタル不調でも対象になるのか(「通りにくい」って本当か)

- いくら・いつまでもらえるのか、自分の金額の調べ方

- 申請の流れ、振り込まれるまでの期間

- 会社を辞めた後も受け取れるケース

- 会社にどこまで知られるか、社会保険料はどうなるか

- 困ったときの相談先

先に結論

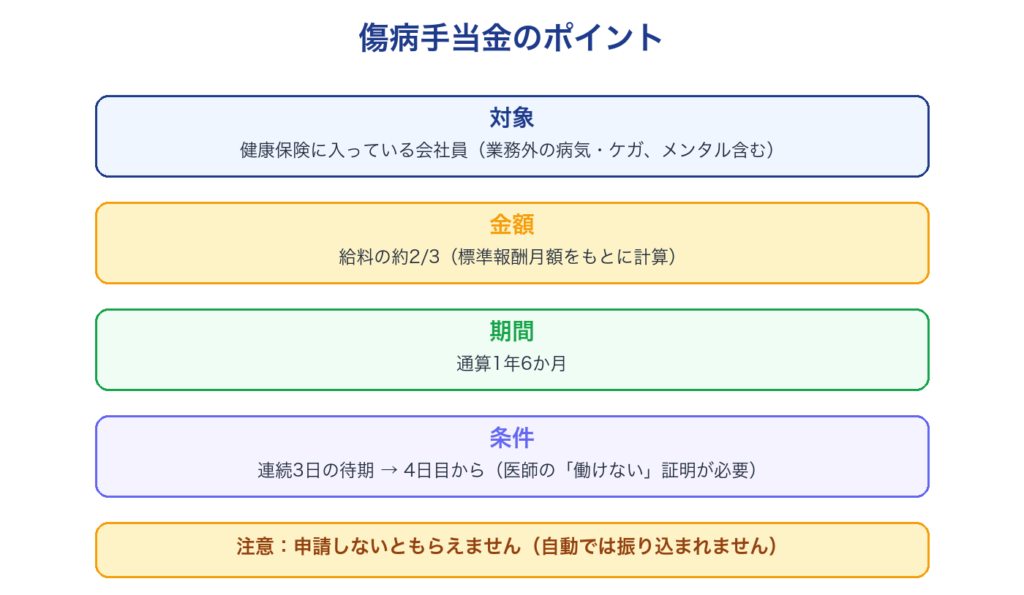

- 対象:健康保険に入っている会社員が、業務外の病気・ケガ(こころの不調を含む)で働けず、会社を休んだとき

- 金額:おおよそ 給料(標準報酬月額)の3分の2

- 期間:もらい始めた日から 通算で1年6か月 まで

- 条件のカギ:連続3日休む「待期(たいき)」を経て、4日目以降に、医師が「働けない状態」と認めること

- 申請しないともらえません。自動では振り込まれません

それでは、ひとつずつ見ていきます。

傷病手当金ってどんな制度?

傷病手当金は、健康保険(協会けんぽや健康保険組合)から支給されるお金です。会社員や公務員など、健康保険に入って働いている人が対象です。

ねらいはシンプルで、「病気やケガで働けず、給料が止まってしまった間の生活を支える」こと。給料の代わりに、収入の一部を健康保険が肩代わりしてくれる、というイメージです。

ポイントは2つあります。

- 「業務外」の病気・ケガが対象。仕事中や通勤中のケガ・病気は、傷病手当金ではなく「労災(労働者災害補償保険)」のほうで対応します。

- 国民健康保険(自営業の方などが入る保険)には、原則この制度がありません。会社員という立場ならではの、知られていない手厚い仕組みです。

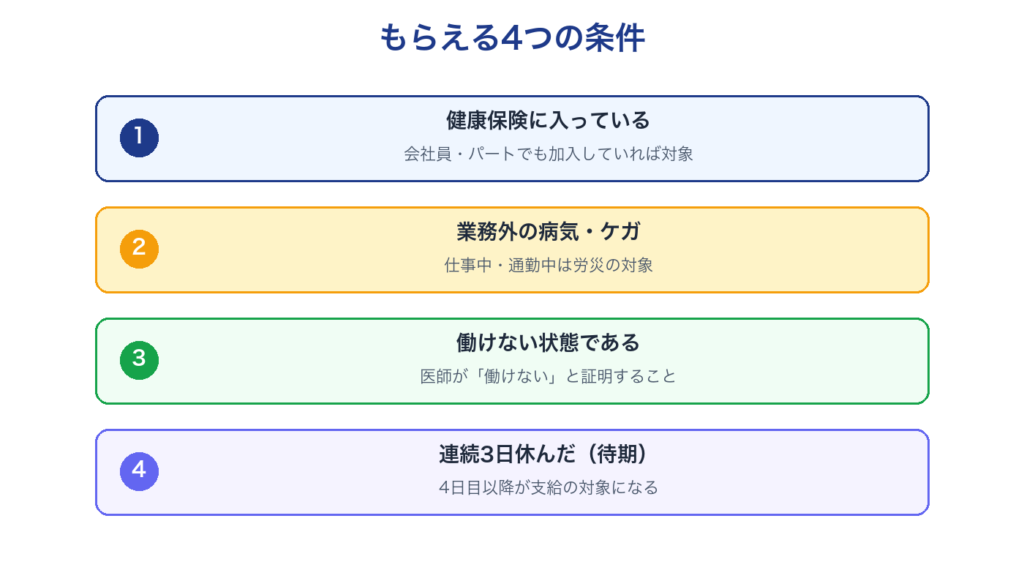

もらえる条件は?

傷病手当金がもらえるのは、次の4つすべてを満たしたときです。

- 業務外の病気・ケガの療養のために休んでいること(こころの不調も含みます)

- その病気・ケガで「働けない状態」であること(医師の意見などをもとに判断されます)

- 連続する3日間を含み、4日以上仕事を休んでいること

- 休んでいる期間について、会社から給与が支払われていないこと(もし一部支払われても、傷病手当金より少なければ差額がもらえます)

「待期3日」ってなに?

3つめの条件にある最初の3日間を 「待期(たいき)」 と呼びます。連続して3日間休むと「待期が完成」し、4日目から傷病手当金の対象になります。

- この3日間は、有給休暇でも、土日などの公休でも、欠勤でもかまいません。とにかく「連続して3日休んだ」という事実が必要です。

- ただし「飛び石」で休むと待期になりません(例:1日休んで出社、また1日休む…では完成しない)。連続していることがカギです。

最初の3日間(待期)はもらえず、4日目以降の休んだ日が支給の対象になる、と覚えておくとよいと思います。

病気の「種類」は問われない

ここが大事なところです。傷病手当金は、病気やケガの種類で区別されません。 体の病気・ケガはもちろん、うつ病・適応障害などのこころの不調も、同じように対象です。

「メンタルの不調でお金がもらえるなんて」と意外に感じる方もいますが、制度上はまったく特別なことではありません。次の章で、もう少しくわしく見ていきます。

メンタル不調でも本当にもらえる?「通りにくい」って本当?

結論から言うと、こころの不調も傷病手当金の対象です。「メンタルだから通りにくい」というのは、正確ではありません。

実際、公式の統計がそれを裏付けています。全国健康保険協会(協会けんぽ)の調査では、傷病手当金が支給された原因のうち、いちばん多いのは「精神及び行動の障害(うつ病・適応障害など)」です。令和5年度はその割合が約35%で最多。さらに20代〜30代前半では、半分以上(50%超)がこころの不調が理由でした。

つまり、こころの不調で傷病手当金を受け取っている会社員は、まったく珍しくないのです。「自分だけが甘えているのでは」と責める必要はない、ということが、数字からも見えてきます。

では、なぜ「通りにくい」と言われるのか

「通りにくい」と感じる人がいるのは、病気の種類のせいではなく、条件の確認や手続きでつまずきやすいからだと、私は理解しています。たとえば次のようなケースです。

- そもそも病院にかかっていない:傷病手当金は、申請書に医師(療養担当者)の証明が必要です。受診しておらず「働けない状態」を医師が証明できないと、申請のしようがありません。

- 「働けない状態」が伝わっていない:医師に、仕事や日常生活でどれくらい支障が出ているかを具体的に伝えられていないと、証明があいまいになりがちです。

- 待期が完成していない/給与が出ている:前章の4条件を満たしていない場合です。

これは体の病気・ケガでも同じで、フィジカルでも条件を満たさなければ支給されません。たとえば――

- 軽いケガなどで、医師が「働ける」と判断した

- 仕事中・通勤中のケガや病気(→こちらは労災の対象)

- 美容目的の手術など、病気の「療養」とは言えないもの

- 連続3日の待期が完成していない

実際、私が人事に近い立場で見てきた中でも、腰痛のように症状の程度が外からわかりにくいケースでは、審査に時間がかかったり、申請が通りにくいという相談がありました。また、一度休職して復帰した後に再発したケースでは、前回の支給期間との関係で確認事項が増え、手続きが複雑になることもありました。

要するに、通るかどうかは「病気の種類」ではなく「条件を満たし、医師がきちんと証明できるか」で決まる、ということです。気になる場合は、まずかかりつけ医や心療内科・精神科に相談するところから始まります。

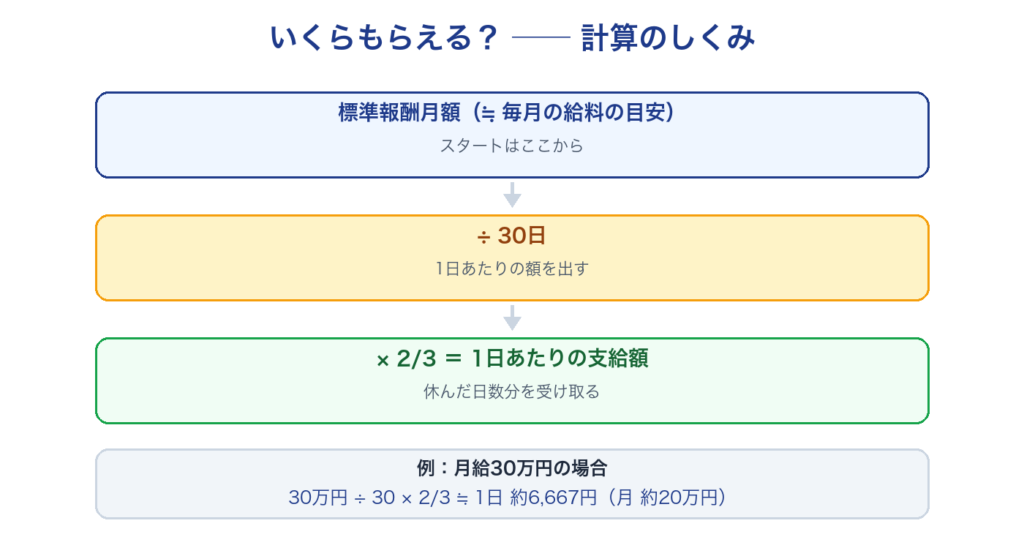

いくらもらえる?

金額の目安は、「1日あたり = 標準報酬月額の平均 ÷ 30 × 3分の2」です。

ここで出てくる「標準報酬月額(ひょうじゅんほうしゅうげつがく)」は、社会保険料の計算に使われる、給料の“ものさし”のようなものです。くわしくは別記事にまとめているので、自分の金額を知りたい方はあわせて読んでみてください。

👉 社会保険料が急に増えた・減ったのはなぜ?標準報酬月額の仕組みを人事目線で整理してみた

自分のおおよその金額を計算する3ステップ

むずかしそうに見えますが、順番にやれば自分でざっくり計算できます。

- 自分の標準報酬月額を調べる(毎年9月ごろの「標準報酬決定通知」や、給与明細の社会保険料から逆算できます。上の記事に調べ方を書いています)

- 30で割る(1日あたりの金額のもと=「標準報酬日額」が出ます)

- 3分の2をかける(これが、休んだ1日あたりにもらえるおおよその金額です)

あとは「3でだした1日あたりの金額 × 休んだ日数(待期の3日を除く)」が、おおよその支給額になります。

たとえば標準報酬月額が30万円の人なら、30万円 ÷ 30 = 1万円、その3分の2で1日あたり約6,667円。30日休んだ月(待期分を除く)なら、ざっくり月20万円前後が目安になります。

※正確には、支給開始日より前の12か月間の標準報酬月額を平均した額をもとに計算します。働き始めて12か月たっていない場合は、「直近の平均額」と「32万円(2025年4月以降の基準額。それ以前は30万円)」の低いほうの額で計算されます。実際の金額は健康保険から通知されます。

「給料がまるごと止まる」のと「3分の2は出る」のとでは、心の余裕がまるで違います。ここは知っておく価値が大きいところだと思います。

いつまでもらえる?

傷病手当金がもらえる期間は、もらい始めた日から「通算して1年6か月」です。

ここは2022年に変わった、新しめのルールです。以前は「最初にもらい始めた日から1年6か月(カレンダー上の期間)」でしたが、今は 「実際にもらった日を足し算して1年6か月分」 という考え方になりました。

つまり、

- 途中で体調が戻って一度復帰し、また悪化して休んだ――というように、働いた期間をはさんでも、もらっていない期間は数えに入りません。

- だから、復帰と休職をくり返しても、もらえる日数のトータルが1年6か月分まで、と考えるとわかりやすいです。

無理に一気に使い切る必要はなく、「復帰して、またつらくなったらまた頼れる」仕組みになっている、ということです。

どう申請する?(流れと必要なもの)

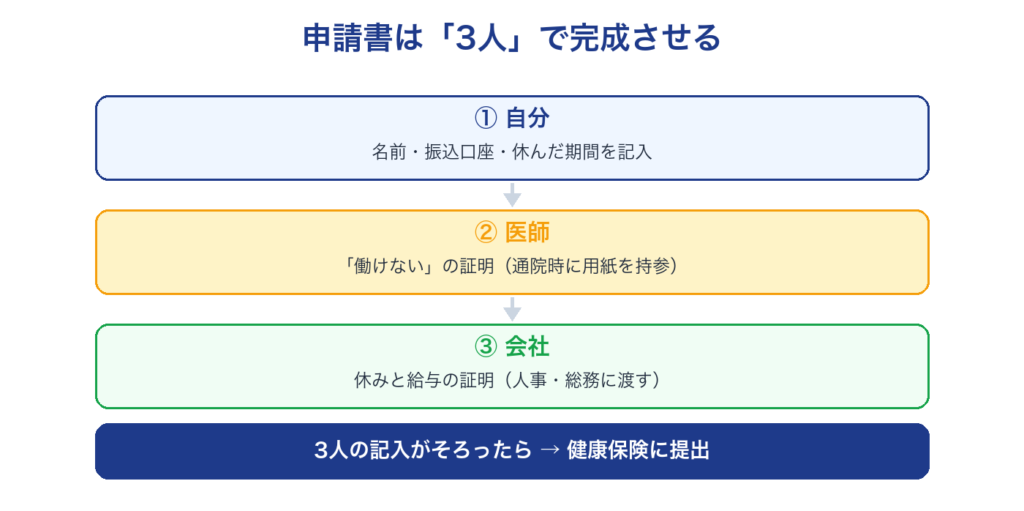

傷病手当金は 「傷病手当金支給申請書」 という書類を、加入している健康保険(協会けんぽや健康保険組合)に提出して申請します。

この申請書は、おおまかに3つの記入欄に分かれているのが特徴です。

| だれが書く欄か | 主な内容 |

|---|---|

| ① 本人(被保険者)が書く欄 | 氏名・口座・休んだ期間・申請内容など |

| ② 医師(療養担当者)が書く欄 | 「働けない状態だった」という医学的な証明 |

| ③ 会社(事業主)が書く欄 | 休んだ期間や、その間の給与の有無の証明 |

私は人事に近い立場で、この申請書について社員から問い合わせを受けたことがあります。いちばん多かったのが、「自分で書く欄と、医師に書いてもらう欄と、会社に書いてもらう欄が、どこで分かれているのかわかりにくい」という声でした。

たしかに、申請書を初めて見ると、どこが自分の欄で、どこを医師にお願いすればいいのか、戸惑うのは無理もありません。申請書の用紙ごと医師に持っていけば、医師が書く欄は病院で記入してもらえます。自分で書く欄は、病院に行く前でも後でも大丈夫です。会社の欄は、会社(人事・総務)に申請書を渡せば記入してもらえます。

もうひとつ多かった相談が、休んだ期間の日付の書き方です。「いつからいつまで」を正確に書く必要がありますが、待期の3日間を含めるのか含めないのか、複数月にまたがるときはどうするか、などで迷う方がいました。不安な場合は、加入先の健康保険(協会けんぽや健康保険組合)に電話すると、書き方を教えてもらえます。

申請の進め方(4ステップ)

- 病院を受診する:まずは医師に、いまの状態と「働けるかどうか」を相談します。証明をもらううえでの出発点です。

- 会社に申請したい旨を伝える:申請書の「会社が書く欄」を記入してもらう必要があるため、会社(人事・総務)への連絡は避けられません(後の章でくわしく)。

- 医師に証明を書いてもらう:通院のタイミングで、申請書の医師欄を記入してもらいます。

- 健康保険に提出する:記入がそろった申請書を、協会けんぽや健康保険組合に提出します。会社経由で出す場合と、本人が直接出す場合があります(加入先によります)。

申請の期限(時効):傷病手当金には2年の時効があります(働けなかった日ごとに、その翌日から2年)。落ち着いてからでも申請できますが、忘れないうちに進めておくと安心です。

申請は1回で終わり?(継続申請のしくみ)

ここはとても誤解されやすいところです。傷病手当金は、1回申請したら自動で毎月振り込まれる、というものではありません。

実際には、休んでいる期間について、区切って何度も申請をくり返すのが基本です(「継続して申請する」という意味で、ここでは継続申請と呼びます)。

- 多くの場合、1か月ごとなど、一定の期間ごとに申請書を出します。

- そのたびに、医師の証明(その期間も働けなかったこと)が必要になります。通院のたびに証明をお願いするイメージです。

- 会社の証明欄も、原則そのつど記入してもらいます。

「一度出せば終わり」ではなく、休んでいる間は、定期的に申請を続ける。これを知らないと「2か月目から振り込まれない」と慌ててしまうので、最初に押さえておきたいポイントです。

※ここで言う「継続申請(休職中にくり返す申請)」と、後で出てくる「資格喪失後の継続給付(退職後ももらえる仕組み)」は別の話です。言葉が似ているので、混同しないようにしてください。

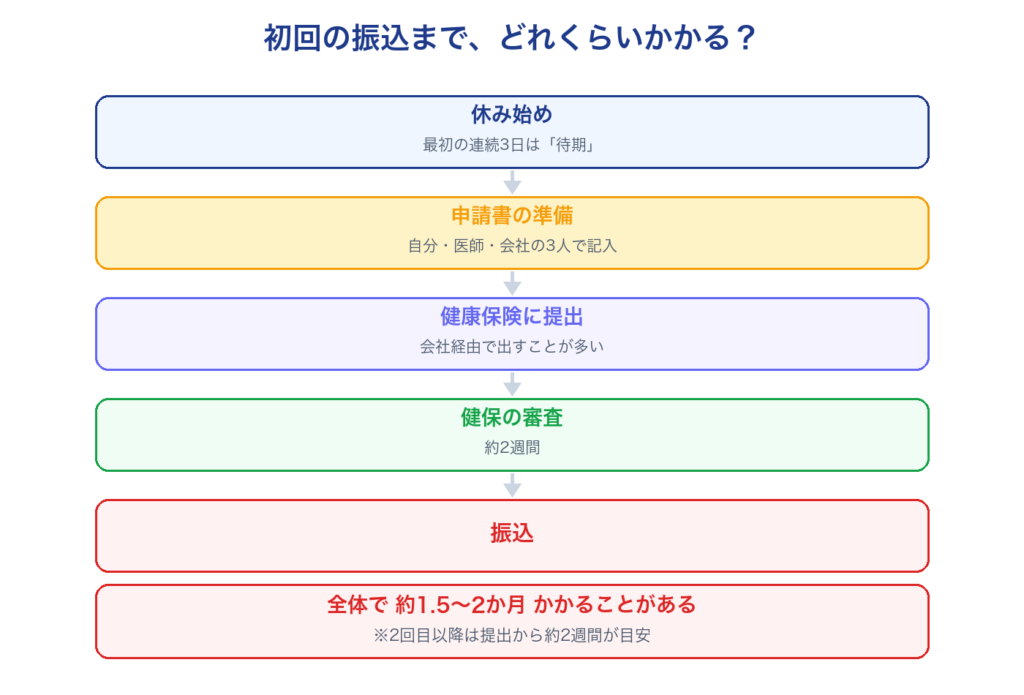

申請してから振り込まれるまで、どれくらい?

生活費に直結する、いちばん不安な部分だと思います。目安は次のとおりです。

- 初回:健康保険が内容を審査するため、申請書が届いてから2週間前後で支給が決まり、振り込まれるのが一般的です。ただし、書類の準備期間も含めると、休み始めてから初回の振込まで「1か月半〜2か月」くらいを見ておくと、気持ちに余裕がもてます。

- 2回目以降:初回より審査がスムーズで、申請からおよそ2週間で振り込まれることが多いです。

- ゴールデンウィークや年末年始をはさむと、さらに1〜2週間ほど遅れることもあります。

私は人事に近い立場で、休職中の社員から「まだ振り込まれないのですが、いつになりますか」と問い合わせを受けたことがあります。

申請書は、医師に記入してもらい、ご本人が必要事項を書いてから会社に提出されます。そこから会社が事業主欄を記入して健康保険に送るのですが、提出のタイミングによっては健康保険組合の処理が翌月にまたがることもあり、思ったより時間がかかるケースがありました。また、健保組合の審査に時間がかかったり、審査の結果として支給対象外になるケースもありました。

だからこそお伝えしたいのは、「最初の振込まで、しばらく無収入の期間がある」と想定しておくことです。休む前に、当面の生活費を少し手元に確保しておくと、その間の不安がだいぶやわらぎます。

会社を辞めても受け取れる?(資格喪失後の継続給付)

「結局、辞めたら終わりなんでしょう?」――そう思っている方も多いのですが、実は、条件を満たせば退職後も引き続き受け取れる仕組みがあります。これを「資格喪失後の継続給付」といいます。退職を考えている人にとっては、いちばん大きな安心材料かもしれません。

受け取り続けるには、次の条件を満たす必要があります。

- 退職日までに、健康保険に継続して1年以上入っていたこと

- 退職時に、傷病手当金を受けている、または受けられる状態であること

- 退職日に出勤していないこと(出勤すると「働ける」とみなされ、継続できなくなります)

- 退職後も、同じ病気・ケガで続けて働けない状態であること

- 失業給付(雇用保険の基本手当)を受けていないこと

最後の「失業給付との関係」や、退職後に入る健康保険(任意継続・国民健康保険)の選び方は、論点が多いので別の記事でくわしくまとめました。ここでは「辞めた後も受け取れる道がある」ことだけ、まず知っておいてください。

👉 あわせて読みたい:【会社員向け】退職後のお金と手続き、何から考える?健康保険・年金・失業給付の「地図」

👉 あわせて読みたい:【会社員向け】失業給付はいくら・いつから?自己都合と会社都合で何が変わるか整理

⚠️ ひとつだけ注意。退職日に出勤してしまうと、継続給付の条件から外れます。 「最後くらい挨拶に」と思っても、ここは慎重に。気になる場合は、事前に健康保険(協会けんぽ・健康保険組合)に確認してみてください。

知っておきたい見落としポイント

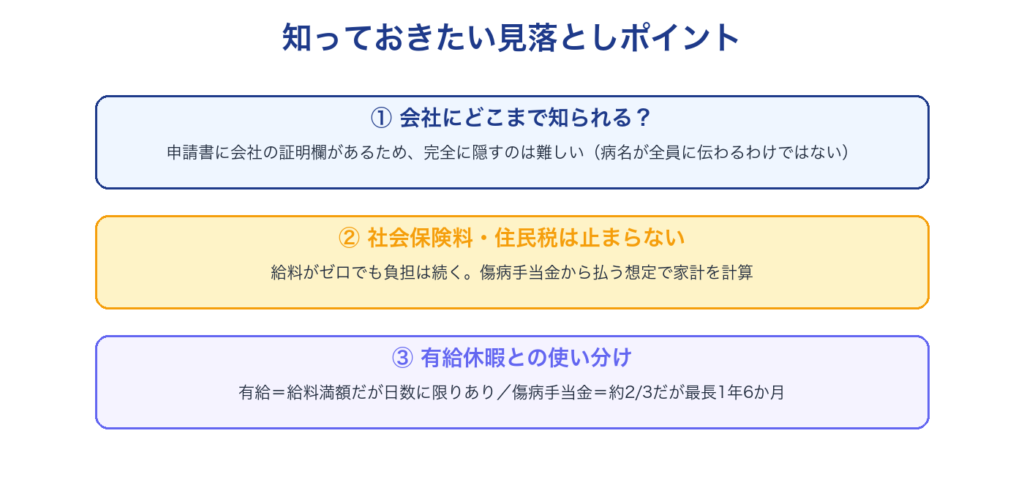

会社にどこまで知られる?

申請書には会社(事業主)の証明欄があるため、会社にまったく知られずに申請する、というのは難しいのが実情です。「言い出せない」という気持ちはとてもよくわかりますが、ここは避けて通れません。

ただし、

- 具体的な病名は、医師の証明欄に書かれるもので、必ずしも同僚みんなに知れ渡るわけではありません。どこまで共有されるかは会社の運用によります。

- 休職そのものは、就業規則の「休職」の手続きに沿って進むのが一般的です。

- まずは人事・総務など、手続きを担当する窓口に相談するところからになります。言い出しにくければ、メールや書面で伝える方法もあります。

休んでいる間、社会保険料や税金はどうなる?

ここは見落とされがちですが、大事な点です。会社を休んで給料が止まっても、社会保険料(健康保険・厚生年金など)や住民税の負担はゼロにはなりません。

- 給料からの天引きができなくなるため、会社が立て替えて、あとであなたに請求するなどの形で、自分で納めることになるのが一般的です。

- 金額は人によりますが、「傷病手当金からここも払う必要がある」と頭に入れておくと、家計の計算を間違えずにすみます。

- 具体的な支払い方法は会社によって違うので、休職の相談時にあわせて確認しておくと安心です。

(※育児休業のときのような社会保険料の免除は、私傷病による休職には基本的にありません。混同しやすいので注意してください。)

有給休暇と、どっちを使う?

「先に有給を使うべき?」と迷う方もいます。これは正解が一つではなく、人それぞれの事情によります。

- 有給は給料が満額出ますが、日数に限りがあります。

- 傷病手当金は給料の約3分の2ですが、最長で通算1年6か月と長く支えてくれます。

私は「どちらが得」と一概には言えないと考えています。たとえば待期の3日間に有給をあてる、有給を使い切ってから傷病手当金に移る、など組み合わせ方もあります。自分の有給残日数と体調の見通しを見ながら、会社の窓口や健康保険に確認して決めるのがよいと思います。

ほかの給付との関係

- 同じ病気で障害厚生年金などを受け取る場合や、出産手当金と期間が重なる場合などは、金額が調整される(重複して満額は受け取れない)ことがあります。

- くわしい調整は個別性が高いので、健康保険に確認するのが確実です。

困ったときの相談先

一人で抱え込まないでください。調べていてあらためて思ったのは、相談できる窓口はちゃんとある、ということです。

- 加入している健康保険(協会けんぽ、またはお勤め先の健康保険組合):金額・申請・退職後の継続など、制度の確認はここが確実です。

- かかりつけ医・心療内科・精神科:こころの不調がつらいときは、まず医療につながることが、申請の出発点にもなります。

- 会社の人事・総務:申請書の会社欄の記入、休職の手続きの相談。

- お住まいの自治体の相談窓口:生活面の不安が大きいときの相談先になります。

「働けないかもしれない」と感じた段階で、早めに一つでも相談先につながっておくことが、いちばんの備えになると私は思います。

「なお、治療費そのものの負担にも、月ごとの上限があります。

👉 あわせて読みたい:高額療養費はいくら戻る? 自己負担の上限と、2026年8月からの変更点をやさしく整理」

まとめ

- 傷病手当金は、会社員が業務外の病気・ケガ(こころの不調を含む)で働けないときに、健康保険から出るお金

- 金額は給料の約3分の2、期間は通算1年6か月

- 連続3日の待期 → 4日目以降が対象。申請しないともらえず、休職中はくり返し申請が必要

- 初回の振込まで1か月半〜2か月を想定し、当面の生活費は少し確保しておくと安心

- 条件を満たせば退職後も受け取れる(資格喪失後の継続給付)

- 病気の種類で差別されない。こころの不調はむしろ支給原因の最多

「もう限界かも」と思ったとき、いきなり「辞める」しか道がないわけではありません。いったん休んで、その間の生活を制度に支えてもらうという選択肢もあります。知っておくだけで、追い詰められた気持ちが少しゆるむかもしれません。

よくある質問(FAQ)

Q. うつ病や適応障害でももらえますか?

A. はい、対象です。傷病手当金は病気の種類で区別されず、こころの不調も含まれます。むしろ支給原因としては精神の不調が最も多くなっています。カギは、医師が「働けない状態」と証明できることです。

Q. パートやアルバイトでももらえますか?

A. 勤務先の健康保険に加入していることが条件です。加入しているなら、雇用形態にかかわらず対象になり得ます。自分が健康保険に入っているかは、給与明細や保険証(資格情報)で確認できます。

Q. 申請してから、どれくらいで振り込まれますか?

A. 初回は書類準備も含めて休み始めから1か月半〜2か月ほど、2回目以降は申請からおよそ2週間が目安です。無収入の期間に備えて、当面の生活費を確保しておくと安心です。

Q. 会社に知られずに申請できますか?

A. 申請書に会社の証明欄があるため、まったく知られずに申請するのは難しいのが実情です。ただし病名は医師の欄に書かれ、共有範囲は会社の運用によります。まずは人事・総務への相談からになります。

Q. 会社を辞めたら、もうもらえませんか?

A. 条件(健康保険に継続1年以上加入・退職日に出勤していない・退職時に受給中など)を満たせば、退職後も引き続き受け取れる場合があります(資格喪失後の継続給付)。

Q. もらっている間、社会保険料は払わなくていい?

A. いいえ。給料が止まっても社会保険料や住民税の負担は続きます。給料天引きができないぶん、自分で納めることになるのが一般的です。

参考にした公式情報

- 全国健康保険協会(協会けんぽ)「病気やケガで会社を休んだとき(傷病手当金)」(支給の条件・金額・支給期間・資格喪失後の継続給付)

- 全国健康保険協会 よくあるご質問「病気やケガで会社を休んだとき(傷病手当金)」(申請のサイクル・退職後・振込時期など)

- 全国健康保険協会「現金給付受給者状況調査(令和5年度)」(傷病手当金の支給原因に占める精神疾患の割合)

※制度の内容や金額の基準は改正されることがあります。実際の申請にあたっては、必ず加入先の健康保険(協会けんぽ・健康保険組合)や医療機関の最新情報をご確認ください。本記事は特定の行動(休職・退職など)を推奨するものではなく、制度をわかりやすく整理した情報提供です。最終的な判断はご自身の状況に合わせて行ってください。

学びはマネから。