【会社員向け】企業型DCで何を選ぶ?投資未経験の私がたどり着いた考え方

「企業型DCに加入してください」——会社からそう言われて、商品の一覧を開いたとき、こう思いませんでしたか?

「元本確保型?ターゲットイヤー?……何これ、どれを選べばいいの?」

よく分からないまま、なんとなく“元本確保(定期預金)”を選んだ。あるいは、すすめられるまま自社株の商品を選んだ。そして数年後、世間は「株高」「新NISA」で盛り上がっているのに、自分のDCの成績を見たら、増えるどころかマイナス——。

「これで合っているの?」と不安になったあなたへ。実は私も最初はまったく同じで、しかも会社でこういう相談を何度も受けてきました。投資の知識がゼロでも大丈夫。この記事では、投資が初めてだった私が「結局どう考えて、何を選んだか」を、専門用語をひとつずつかみ砕きながら全部お話しします。

最初に、この記事の結論だけ先にお伝えします。

- 企業型DCは「自分で商品を選んで運用する」制度。選ばないと損をすることもある。

- でも、商品の“タイプ”は数種類しかなく、仕組みが分かれば自分で選べる。

- 私は最終的に「手数料の安い、世界中の株に分散する形」を自分で組みました。その理由と中身、そして“やり方”も公開します。

(※これは「私はこう考えてこうした」という一例であり、こうすべきという正解や特定の商品をすすめるものではありません)

そもそも企業型DC(確定拠出年金)って何?

まず、ここがあいまいな人がとても多いので、いちばんやさしい言葉で説明します。

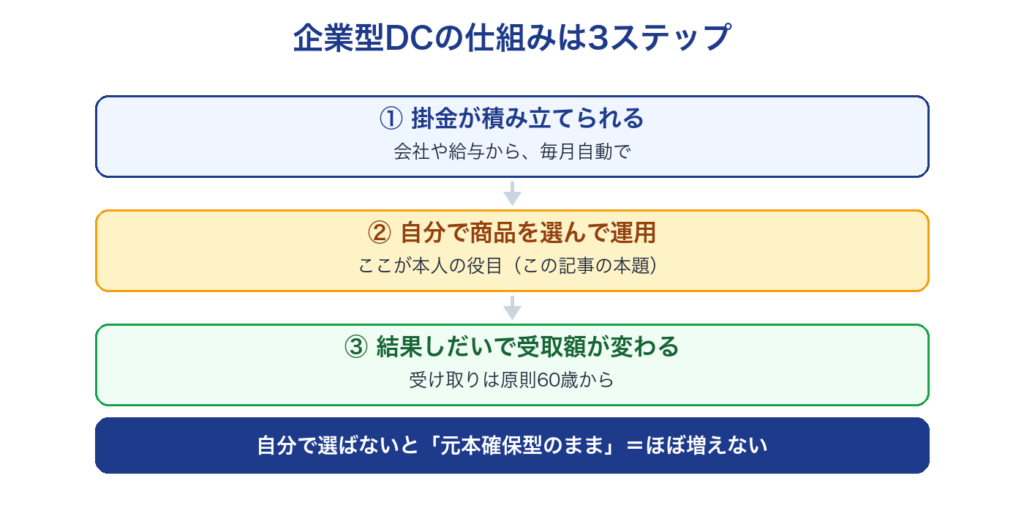

企業型DCは、「会社が用意してくれた、自分専用の“老後のお金づくりの箱”」です。

ふつうの年金(厚生年金)は、もらえる額が国の計算で自動的に決まります。一方、企業型DC(DC=確定拠出年金)は、

- 会社(または自分)が毎月お金(掛金)をその箱に入れて、

- その箱の中で、どの商品で運用するかを“自分で”選び、

- 運用した結果しだいで、将来受け取る額が変わる

という仕組みです。「入れるお金(拠出)は決まっているけど、結果は自分の運用しだい」だから“確定拠出”年金と呼びます。

知っておいてほしいポイントが2つあります。

- 原則60歳まで引き出せません。急にお金が必要でも使えない。だから「老後のためのお金」と割り切る必要があります。

- 自分で選ばないと、たいてい“元本確保型”のまま放置されます。つまり、ほとんど増えません。「とりあえず入っているだけ」の人がとても多いんです。

実際、会社から加入の案内を受け取った若手の方に「こんな案内が来たんですが、どうしたらいいですか?」と、右も左も分からない様子で相談されたことがあります。無理もありません。手厚い説明会がある会社ばかりではなく、動画を各自で見るだけ、案内の書類が届くだけ、という環境も珍しくない——人事に近い立場で見てきた実感です。分からないまま放置になってしまうのは、ある意味当然だと思います。

この「自分で選ばないといけない」という部分でつまずく人が、本当に多い。でも大丈夫、これから順番に解きほぐします。

企業型DCのメリットとデメリット(私の目線で)

良い面と注意点を、正直に並べます。

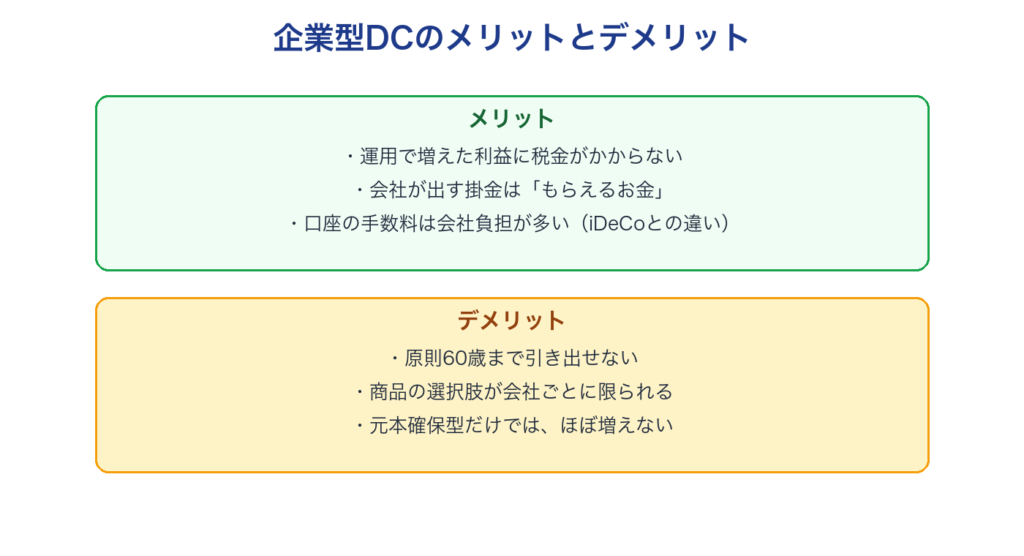

メリット(ここが大きい)

- 運用で増えた利益に税金がかからない。ふつう投資の利益には約20%の税金がかかりますが、DCの中ではそれがゼロ。これは地味にすごいことです。

- 会社がお金を出してくれるタイプなら、それは“もらえるお金”。使わないのはもったいない。

- 給与から自分で出すタイプ(選択制・マッチング拠出)なら、その分の税金や社会保険料が軽くなることがあります。

- 毎月自動で積み立てられるので、ほったらかしでも続く。

- (企業型DCの場合)口座を管理する手数料を、会社が負担してくれることが多い。同じ年金づくりでも、この手数料を自分で払う「iDeCo(個人型)」との大きな違いです。

デメリット(知らないと損する)

- 60歳まで引き出せない。生活費や教育費には使えません。

- 商品の選択肢が会社ごとに限られる。良い商品が無いこともあります(後で詳しく)。

- 元本確保型(定期預金など)を選ぶと、ほぼ増えません。物価が上がっていく局面では、お金の“価値”が実質的に目減りしてしまうおそれもあります(くわしくは後述)。

- 運用は自己責任。選んだ商品しだいで元本割れ(入れたお金より減ること)もあります。

ぶっちゃけ:新NISAを使い切れていないなら、私はNISA優先でいいと思う

ここは私の本音です。

「投資をするなら、企業型DCと新NISA、どっちを優先すればいいの?」とよく聞かれます。正直に言うと、自分の給与から出すお金なら、まずは新NISAを使い切るほうがいい、と私は考えています。理由はシンプルで、

- 新NISAは商品を自由に選べる(後で出てくる「オルカン」でも何でも買える)。

- 新NISAはいつでも引き出せる。

- 一方、企業型DCは商品が限られ、60歳まで引き出せない。

「自由度」と「使いやすさ」で見ると、新NISAに分があるな、と私は思っています。

……ただし、これには大事な“例外”があります。 ここを誤解すると、もらえるお金を捨てることになるので、必ず読んでください。

それでも企業型DCを“やる意味が大きい”ケース

次のどれかに当てはまるなら、企業型DCは新NISAと同じくらい、いやそれ以上に活用する価値があります。

- 会社が掛金を出してくれる場合(事業主拠出)。これは実質「会社からもらえるお金」です。受け取らないのは、もらえる給料を捨てるようなもの。この場合は迷わず活用する、と私は考えます。

- 選択制DCやマッチング拠出で、自分の掛金が非課税になる場合。給与から出した分の税金・社会保険料が軽くなるのは、新NISAには無いメリットです。

つまり整理すると——「会社がお金を出す/税金が軽くなる」なら企業型DCは強い。「ただ自分のお金を入れるだけ」なら新NISAと比べる、という考え方です。自分のDCがどのタイプか分からない人は、まず会社の制度資料を確認してみてください。

企業型DCと新NISA、そして給与で受け取るか積み立てるか選べる「選択制」を私がどう使い分けたかは、別記事「企業型DCと新NISA、私はこう使い分けた」でくわしく書きました。

企業型DCのラインナップは、勤め先によって全然ちがう

「うちにはオルカンが無いのに、友達の会社にはあるらしい」——これ、よくある話です。理由を説明します。

企業型DCの商品メニューは、会社が契約した金融機関(“運営管理機関”といいます)が用意したものの中からしか選べません。

- どの金融機関と契約しているかは、会社が決めています。

- だから、A社にはオルカンがあって、B社には無い、ということが普通に起きます。

- 私たち社員は、その「決められたメニュー」の中で選ぶしかありません。

ここが新NISA(自分で証券会社を選び、何でも買える)との一番の違いです。「自分の会社のメニューが世界のすべてではない」——まずこれを知っておくと、気持ちがラクになりますし、「無いなら無いなりに、ある中で工夫しよう」と前向きになれます。

商品の“タイプ”を知ろう(ここが本題)

メニューを開くと、呪文のような商品名がたくさん並んでいて圧倒されますよね。でも安心してください。商品の“タイプ”は数種類しかありません。タイプさえ分かれば、急に整理できます。

その前に、ひとつだけ言葉を。多くの商品は「投資信託(とうししんたく)」という形です。これは、たくさんの会社の株や債券を少しずつ詰め合わせた“パック商品”のこと。1つ買うだけで自動的に分散できるので、初心者にも扱いやすい仕組みです。

では、タイプを順番に見ていきます。

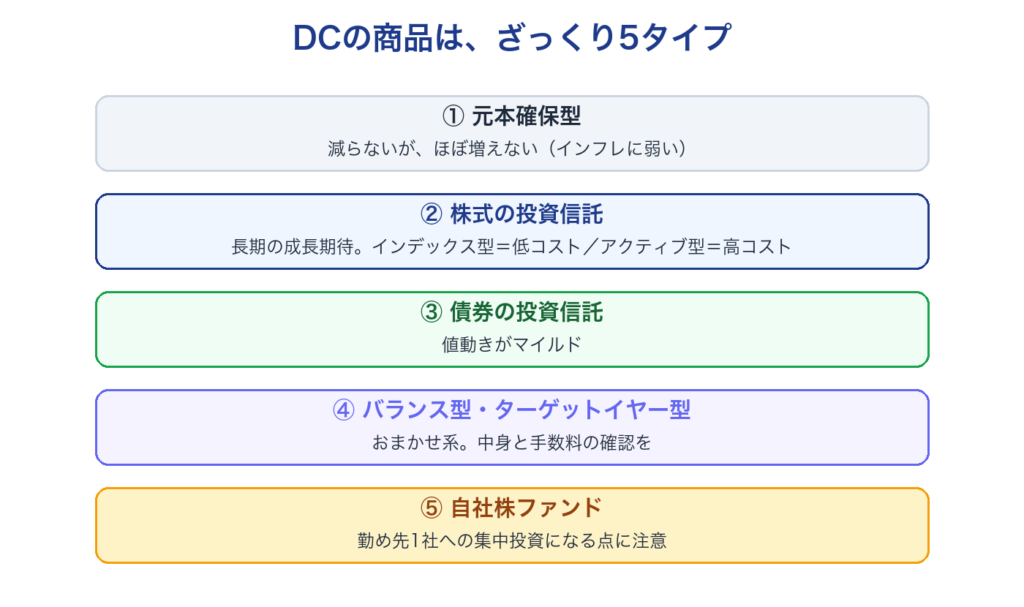

① 元本確保型(定期預金・保険など)

入れたお金が減らないタイプ。いちばん「安全そう」に見えるので、選ぶ人が多い(私も気持ちはすごく分かります)。ただし、ほとんど増えません。そして、ここで見落としがちなのが「インフレ(物価上昇)」です。物価が毎年少しずつ上がっていくと、同じ100万円でも、将来買えるモノはだんだん減っていきます。元本確保型は“数字”の上ではお金は減りませんが、「お金の価値」のほうはゆっくり目減りしていくおそれがある——これが、何十年も持つDCで元本確保型“だけ”にしておくことの弱点です。

この「増えない」については、こんな相談を受けたことがあります。「自分で選んだ商品が全く増えない、むしろ減っている。企業型DCってこんなものなんでしょうか?」——配分を見せてもらうと、大半が元本確保型でした。増えないのは制度のせいではなく、配分の結果だったわけです。また、私が運用状況のデータを目にした範囲では、加入者のおよそ2割が利回り0%、つまりほぼ増えないままになっていました。「安全に増やしたい」という気持ちはとても自然なものです。ただ、元本確保型は「守る」機能はあっても「増やす」機能はほとんど持っていない——ここだけは知っておいてほしいところです。

② 株式の投資信託

世界や日本の会社の株にまとめて投資するタイプ。値動きは大きい(増えるときは増え、減るときは減る)けれど、長い目で見ると成長が期待できるのが特徴です。この中がさらに2つに分かれます。

- インデックス型(パッシブ型):「日経平均」「S&P500」などの“市場全体の平均点”に連動するだけの、シンプルな運用。手数料が安いのが最大の魅力。

- アクティブ型:運用のプロが「平均点を上回ろう」と頑張るタイプ。手数料が高い。頑張ってくれる分コストもかかり、長期で平均点に勝ち続けるのは簡単ではない、とよく言われます。

③ 債券(さいけん)の投資信託

国や会社にお金を貸す形の商品。値動きが小さめで、リターンも控えめ。安定を重視したい人向けです。

④ バランス型・ターゲットイヤー型

株や債券を最初から自動でまぜてくれるタイプ。中でもターゲットイヤー型は、「2045年」など退職予定の年に向けて、自動で少しずつ安全寄り(株を減らし債券を増やす)にしてくれるおまかせ商品です。手軽でラクですが、手数料がやや高めだったり、中身が思ったより保守的(株が少なめ)だったりすることがあるので、中身は一度確認するのがおすすめです。

⑤ 自社株ファンド

自分の勤め先の株に投資する商品。応援したい気持ちは分かりますが、これは“1社だけに集中投資”です。注意点は後で詳しく書きます。

⑥ そして「全世界株式(オルカン)」とは

最近よく聞く「オルカン」は、「全世界株式(オール・カントリー)」という投資信託の愛称です。中身は、世界中(先進国も新興国も日本も)の株を、まとめて1本に詰め込んだもの。これ1本買うだけで「世界全体に分散投資」ができるので、新NISAでも大人気です。だからこそ、「DCにも欲しい」と思う人が多いんですね。

そして、どのタイプを選ぶときも、必ずチェックしてほしい数字が「信託報酬(しんたくほうしゅう)」です。

これは、その商品を持っているあいだ、毎年ずっと差し引かれる手数料のこと。たとえば信託報酬が年0.1%と年1.5%の商品では、持っているだけで毎年1.4%もの差がつきます。長期になるほど、この差はボディーブローのように効いてきます。だから私は、似たようなタイプなら信託報酬は低いほどいいと考えています。ここを見ない人がとても多いので、ぜひ商品の説明欄でチェックしてみてください。

どのくらい効くのか、ざっくり試算してみます。たとえば100万円を30年間、年5%(手数料を引く前)で運用できたと仮定すると、信託報酬が年0.1%の場合と年1%の場合とで、最終的に手元に残るお金は100万円近くも変わる計算になります(※あくまで一定の前提を置いたざっくりした概算です)。たった0.9%の差でも、何十年と積み重なると、これだけ大きくなる。だからこそ、私は手数料にこだわりました。

信託報酬については、別記事「信託報酬って結局なに?同じ「先進国株」でも、毎年の手数料が”19倍”違うことがある」で、計算例つきでさらにくわしく解説しています。

私が「世界中の株・低コスト・株式中心」を選んだ理由

ここからは完全に私の判断です。「こうすべき」ではなく、「私はこう考えた」として読んでください。

たくさんのタイプの中から、私は最終的に「手数料の安いインデックス型(パッシブ)の株式で、世界中に分散する形」を選びました。理由は3つです。

- 超長期だから(基本、定年まで数十年)。 途中で値が下がっても、引き出すのはずっと先。だから目先の値動きより、長い目で見た成長のほうを私は重視しました。長期で見ると株式が大きく伸びてきた、という事実があります(※あくまで過去の話で、将来を保証するものではありません)。

- 手数料は低いほど有利だと考えたから。 だから私はアクティブ型ではなく、低コストのインデックス型を選びました。

- 自社株は持たないと決めたから。 自社株は“1社に集中投資”です。もし勤め先が傾いたら、給料(収入)も資産も同時に痛む。「卵を1つのカゴに盛らない」の真逆になってしまうので、私は外しました。

債券や元本確保型を入れなかったのも同じ理由で、「老後までの長い長い戦いなら、私は株式中心でいく」と判断しました。ただし、どれくらいの値動きに耐えられるか(リスク許容度)は人それぞれです。夜も眠れないほど不安になるなら、それは合っていないサイン。ここは自分の性格と相談してください。

実例:私が商品を絞り込んだ7つのステップ(ここが本記事のキモ)

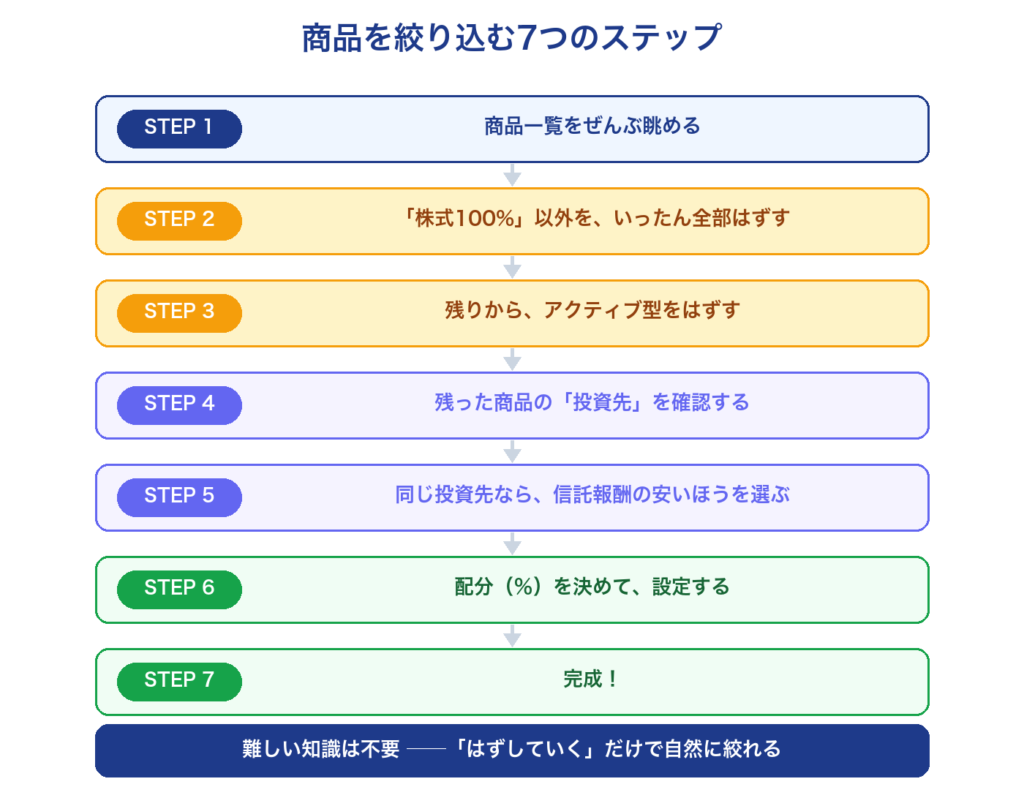

ここからは、私が実際にメニューとにらめっこして、商品を絞り込んでいった手順を、そのまま公開します。商品名がたくさん並んでいても、上から順にこう考えていけば、自然と数が絞られていきます。この記事のタイトル「何を選ぶ?」への、私なりの答えがこの手順です。

【ステップ1】まず、商品一覧をぜんぶ眺める

どんなタイプが何本あるか、ざっと確認します。最初は呪文に見えても大丈夫。次から、どんどん消していけます。

【ステップ2】「株式100%」以外を、いったん全部はずす

私は、株式だけで運用される商品“以外”を、いったん候補から外しました。具体的には——

- ターゲットイヤー型(退職の年に向けて自動で安全寄りにしていく商品)

- バランス型(株・債券などを最初から混ぜてある商品)

- REIT(リート=オフィスビルやマンションなど“不動産”に投資する商品)

- ゴールド(金〈きん〉などに投資する商品)

- 債券・元本確保型

これらは「株以外の成分」が入っていたり、値動きを抑えるためのものだったりします。私は“超長期だから株式中心でいく”と決めていたので、ここで外しました。たいていの場合、この時点で9割近い商品が候補から消えます。いちばん大きく絞れるポイントです。

【ステップ3】残った「株式100%」から、アクティブ型をはずす

残った株式の商品から、さらにアクティブ型(手数料が高いタイプ)を外しました。私は「低コストのインデックス型でいく」と決めていたからです。

【ステップ4】残った商品の“投資先”を確認する

ここまで来ると、残るのはインデックス型の株式だけ。あとは、それぞれが「どこの株に投資しているか」を見ます。私の場合は「先進国(日本を除く)」「日本」「新興国」の3つがそろっていたので、これを組み合わせて全世界株(オルカン)に近づけることにしました。

【ステップ5】同じ投資先が複数あれば、信託報酬の安いほうを選ぶ

同じ「先進国株式」でも、商品が2本以上あることがあります。その場合、私は信託報酬(毎年かかる手数料)がいちばん安いものを選びました。

信託報酬は、持っているあいだ毎年ずっとかかるコストなので、長期になるほど効いてきます。私が自分の中で置いた目安は、こんな感じです。

- できれば 0.1% 前後まで。

- 同じ投資先なら、その中でいちばん安いものを選ぶ。

- 1% を超えるような高いものは、私は最初から選びませんでした。

(※DCのラインナップによっては、0.1%以下の商品が無いこともあります。その場合は“ある中でいちばん安いもの”でいい、と私は考えています)

【ステップ6】それぞれの配分(%)を決めて、設定する

あとは、3本にどのくらいの比率で入れるかを決めて、設定するだけ。私の配分は、すぐ下で公開します。

【ステップ7】完成!

ここまでで、「低コストのインデックス型で、世界中の株に分散する」形ができあがります。あとは基本ほったらかしでOK。難しそうに見えて、やることは上から順に“消していく”だけなんです。

そして、こう配分を決めました(失敗と学びも正直に)

私の会社のメニューには、いわゆる「オルカン(全世界株式)」そのものはありませんでした。でも、世界の株を地域別に分けた商品はあったので、それを組み合わせて“全世界株”を自分で作りました。

全世界の株(オルカンの中身)は、ざっくり3つの地域に分けられます。2026年はじめ時点の目安は次のくらいです(実際の比率は日々動くので、正確な数字は各商品の月次レポートで確認してください)。

- 先進国(日本を除く=アメリカ・ヨーロッパなど)……およそ 85%

- 日本……およそ 5%

- 新興国(中国・インドなど)……およそ 10%

私はこれをまねて、メニューにあった3本の商品(先進国株式・日本株式・新興国株式のインデックス型)を組み合わせました。

最初に組んだ配分は、こうでした。

- 先進国株式(日本を除く)……85%

- 日本株式……10%

- 新興国株式……5%

新興国を、目安(約10%)より少なめの5%にしたのには理由があります。企業型DCは、原則60歳まで引き出せない“超長期”のお金です。その何十年というスパンで「いちばん成長を期待できるのはどこか」と考えたとき、私の答えは新興国ではなく先進国でした。

というのも、投資の世界では昔から、「経済成長率が高い国の株が、必ずしも高いリターンになるわけではない」とよく言われます。新興国は人口も増え、経済の成長そのものは期待されますが、その成長がそのまま株主の利益(株価の上昇)に結びつくとは限りません。政治や規制の影響を受けやすい面もあります。実際、ここ十数年を振り返っても、先進国(とくに米国)の株が新興国の株を大きく上回ってきた、という事実もありました(※あくまで過去の話で、将来を保証するものではありません)。

もちろん、これから新興国が伸びる可能性も十分あります。だから私も新興国をゼロにはせず、5%は残しました。あくまで「世界の平均より、少しだけ先進国に寄せておこう」という、自分なりの判断です。

じつは、ここで私は“ある変更”をしました。 日本株があまりに低迷していた時期に、日本を10%→5%に下げ、その分を先進国に回したんです(先進国90% / 日本5% / 新興国5%)。「低迷しているものを減らしたい」という、ごく自然な気持ちからでした。

でも、これは今振り返ると“やらなくてよかった”と思っています。 なぜなら、オルカン(全世界株)というのは、もともと市場の動きに合わせて中身の比率を自動で調整してくれるもの。それを目指して組んだのに、「低迷しているから」と自分で日本を減らすのは、オルカンの考え方と逆のことをしていたわけです。「全世界株をまねるなら、むしろ途中であまり動かさないほうがいい」——これは私が実際にやってみて学んだことです。

もうひとつ、正直に書いておきます。私が自分なりに調べた中には、「先進国(日本を除く)の株式100%でいい」という意見もありました。たしかに過去の成績だけ見れば、それも一理あります。でも私は、あえて日本も新興国も含む“全世界まるごと”の形を選びました。理由は、そのほうが「世界全体の成長に乗っている」という感覚が、自分にはいちばんしっくりきたから。正直、これは数字というより“気持ちの納得”の話です。でも長く続けるには、この「納得して持てる」ことが、私にとってはとても大事でした。今でもこの形を気に入っています。

その後の正直な記録も残しておきます。組んだ直後に大きな下落が来て、プラスに戻るまで2年ほどかかりました。この間は「本当にこの構成でいいのか」と、日々の値動きに心をかき乱されました。それでも、学んだ知識を支えに持ち続けた結果、その後の株高で資産は順調に育っています。そして今年4月の急落局面では、自分でも驚くほど動じませんでした。値動きへの耐性は、知識と経験で少しずつ育つもの——これが、数年間運用してきた正直な実感です。

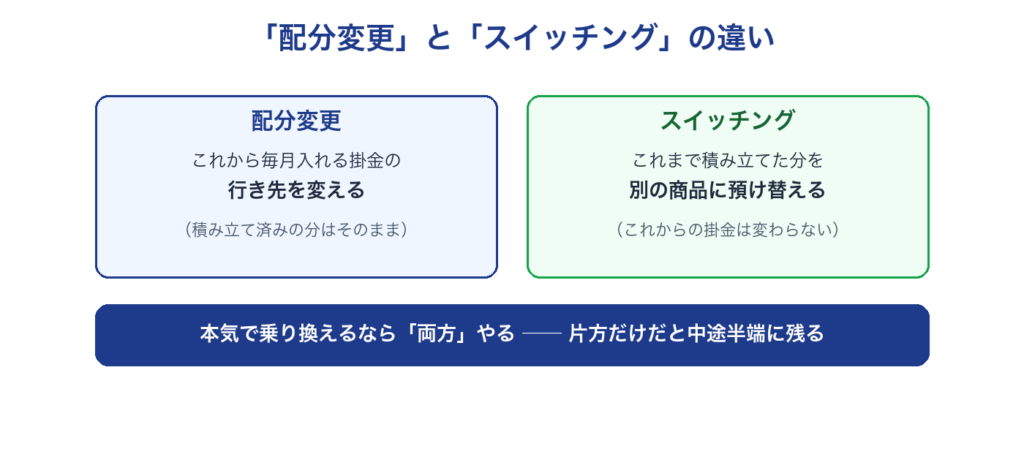

「配分変更」と「スイッチング」って何?どう違う?

さっき「日本を減らした」と書きましたが、DCで運用商品を変えるには2つの方法があります。ここを混同している人が本当に多いので、分けて説明します。

- 配分変更(はいぶんへんこう):これから毎月入れる掛金を、どの商品にどんな割合で入れるかを変えること。今までに積み立てた分(既存の資産)はそのまま動きません。

- スイッチング(預け替え):今持っている資産そのものを売って、別の商品に買い替えること。

ここが落とし穴で、「配分変更」だけしても、過去に積み立てた分は元の商品のままです。商品を本気で乗り換えたいなら、「配分変更(これから)」と「スイッチング(これまでの分)」の両方をやる必要があります。「設定を変えたのに、なぜか古い商品が残っている」という相談は、たいていこれが原因です。

やり方の考え方(画面は会社=運営管理機関ごとに違うので、共通する流れだけ):

- 自分のDCの管理画面(運営管理機関のWebサイト)にログインする。

- メニューから「配分変更」を選び、これから入れる掛金の割合を設定する。

- 続けて「スイッチング」「預け替え」のメニューで、今ある資産を移したい場合は手続きする。

- 内容を確認して確定。スイッチングは、商品を売って買い直すまで数日かかることがあります。

※具体的なボタンの名前や画面は、自分のDCの管理画面によって違います。分からなければ、運営管理機関の「よくある質問」やコールセンターで確認できます。

実は私自身、このスイッチングをやってよかった経験があります。 運用を始めたあと、それまでメニューに無かった“より信託報酬の安い先進国株式”が新しく追加されたんです。中身(投資先)はほぼ同じなのに、信託報酬は年0.275%→0.098%。

そこで私は、2つのことを同時にやりました。 ひとつは、今まで積み立ててきた先進国株式を新しい商品へスイッチング(預け替え)。もうひとつは、これから買う分も新しい商品になるよう「配分変更」。——そう、さきほど説明した『スイッチング(これまでの分)』と『配分変更(これから)』の両方です。これをやらないと、せっかく乗り換えても古い商品が中途半端に残ってしまいますからね。

毎年かかるコストが下がるだけで、中身は変わらない——「日本を減らした変更(=やらなくてよかった)」とは逆で、これはやって正解だった変更です。DCのメニューには時々こうして新しい商品が追加されるので、ときどき見直すと、“お得な乗り換え”が見つかることがあります。

配分変更とスイッチングの具体的なやり方や、私が商品を選び間違えかけた失敗談は、別記事「企業型DCの“商品の変え方”完全ガイド」にくわしくまとめました。

まとめ:会社に言われて選ぶDCも、仕組みが分かれば自分で選べる

長くなったので、要点を整理します。

- 企業型DCは「自分で商品を選んで運用する、老後のための箱」。選ばないと損をすることもある。

- 会社がお金を出す/税金が軽くなるタイプなら、活用する価値は大きい。

- 商品のタイプは数種類だけ。元本確保型は「減らないがほぼ増えない」、自社株は「集中投資」。そして信託報酬(手数料)は必ずチェック。

- 私は「手数料の安い・世界中の株・株式中心」を選び、メニューにある3本で全世界株を自作した。途中で配分をいじったが、「全世界株をまねるなら動かさないほうがよかった」と学んだ。

- 商品を変えるには「配分変更(これから)」と「スイッチング(これまでの分)」の両方が必要。

- いちばん大事なのは、よく分からないまま放置しないこと。一度仕組みを知れば、ちゃんと自分で選べます。

もしこの記事を読んで「自分のDC、見直してみようかな」と思ったら、最初の一歩はかんたんです。自分のDCのログイン画面を開いて、「いま何の商品を、どんな比率で持っているか」「その信託報酬は何%か」を確認してみてください。 すべてはそこからです。

「なお、転職・退職のときはこのDC資産を”自分で移す手続き”が必要になります。

👉 あわせて読みたい:転職したら企業型DCは自動で引き継がれる? 放置で起きる「自動移換」と今からできる手続き」

よくある質問(FAQ)

Q1. 何も手続きしていない場合、掛金はどうなっていますか?

多くの会社では、あらかじめ決められた商品(元本確保型など)で自動的に運用が始まる仕組みになっています。積み立て自体は続いていますが、商品を選び直さない限りほぼ増えません。まずはログイン画面で現状の確認を。

Q2. 元本確保型のままにしています。ダメでしょうか?

ダメではありません。減らない安心感は本物です。ただ、物価が上がると「お金の価値」は実質的に目減りするおそれがあります。私は「何十年も持つお金だから」と考えて、株式中心に切り替えました。考え方は本文の7つのステップを参考にしてください。

Q3. オルカン(全世界株式)がメニューにありません。どうすればいいですか?

私も同じでした。「先進国」「日本」「新興国」の3つを組み合わせて、全世界株式に近い形を自作できます。くわしくは本文の「こう配分を決めました」の章をどうぞ。

Q4. あとから商品を変えたくなったら、変えられますか?

いつでも変えられます。ただし「配分変更(これから入れる分)」と「スイッチング(これまで積み立てた分)」の両方が必要です。くわしい手順は別記事にまとめています。

👉 あわせて読みたい:企業型DCの”商品の変え方”完全ガイド|配分変更とスイッチングの違い・手順・私の失敗

Q5. 掛金を自分で増やすことはできますか?

会社の制度に「マッチング拠出」があれば、自分の給与から上乗せできます(掛金分の税金が軽くなるメリットも)。制度の有無は会社ごとに違うので、お勤め先の制度資料か担当窓口で確認してみてください。

※本記事は私(まねぶ)自身の実体験と考え方を記録したものであり、特定の金融商品の購入や、特定の運用方針をすすめるものではありません。制度の内容・手数料・上限額・税制などは改正されることがあり、また投資には元本割れのリスクがあります。商品の選択・配分は、各商品の最新の目論見書・運用報告書や、お勤め先の制度資料を確認のうえ、ご自身の判断と責任で行ってください。

学びはマネから。