【会社員向け】失業給付はいくら・いつから?自己都合と会社都合で何が変わるか整理

「会社を辞めたら、失業給付っていくらもらえるんだろう」。

退職を考え始めると、いちばん気になるのがそこですよね。次の仕事が決まるまでの生活費。もらえるなら、いくら? いつから? どれくらいの期間?

私は人事に近い立場で、いろいろな事情で会社を辞めていく人を見てきました。

- 職場の人間関係に疲れて心の調子をくずし、次を決めないまま退職した人

- 今の給料(上がらない・低い)に不安を感じ、条件のいい会社へ移るために退職した人

- 年収に不満はない管理職だけれど、家庭の事情でどうしても辞めなければならなかった人

理由はさまざまでも、辞めたあとに共通してのしかかるのが「お金の不安」です。だからこそ、毎月の給料から雇用保険料を払って積み立ててきた失業給付(正式には「基本手当」といいます)は、いわば会社員の「もしものときの備え」。せっかくの権利なので、仕組みを知っておいて損はありません。

この記事では、失業給付の「いくら・いつから・どれくらい」を、会社員の目線でやさしく整理します。むずかしい計算式は省いて、年収別のざっくりした目安や、辞め方による違いを表にしました。

なお、休み始めから復帰・退職までのお金の全体像は、こちらの時系列マップで整理しています。

👉 あわせて読みたい:病気やケガで働けないとき、お金はどうなる? 使える制度を時系列でまとめました

この記事でわかること

- 失業給付(基本手当)は、いくらくらいもらえるのか(年収別のざっくり目安)

- いつから・どれくらいの期間もらえるのか

- 自己都合と会社都合で、もらえる額にどれだけ差がつくのか

- 「自己都合のつもり」でも手厚くなる“見落とし”(特定理由離職者)

- 申請の流れと、離職票が届くまでにかかる時間

- 病気で辞めるときの、傷病手当金からの受け取り方

人事に近い立場で退職にまつわる相談を受けるなかで感じてきたのは、失業給付について質問に来る方の多くが、すでにご自身でしっかり調べているということです。会社への質問も「調べた内容の答え合わせ」であることがほとんどでした。この記事も、その答え合わせに使えるよう、金額・時期・日数の順で整理しています。

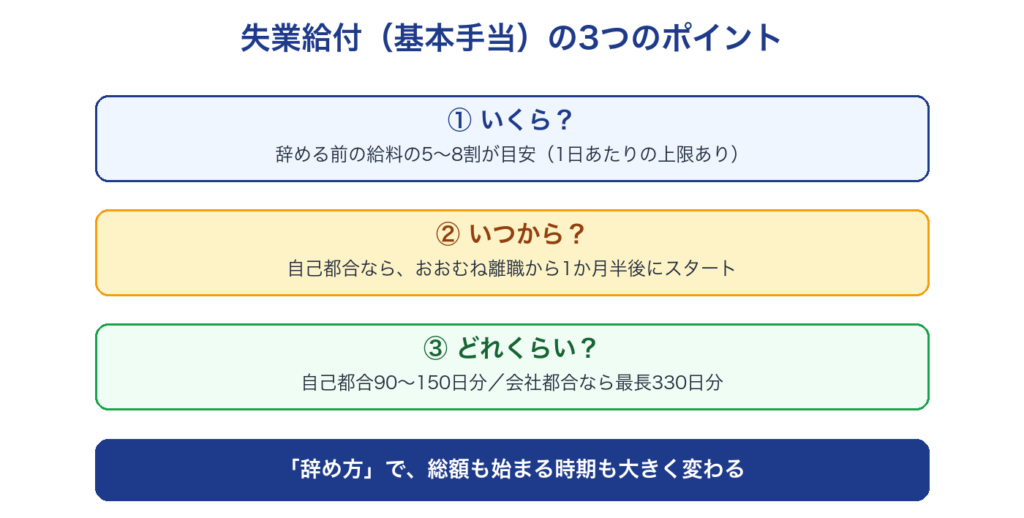

まず結論:失業給付の「3つのポイント」

細かい話に入る前に、いちばん大事なところを先にまとめます。

- いくら? … ざっくり「辞める前の給料の5〜8割」が目安(給料が高い人ほど割合は下がり、1日あたりの上限額もあります)。

- いつから? … 自己都合で辞めた場合、手続き後「待期7日+給付制限1か月」を経て、おおむね離職から1か月半くらいでスタート(2025年4月から、それまでの2か月制限が1か月に短くなりました)。

- どれくらいの期間? … 自己都合なら90〜150日分、会社都合(解雇・倒産など)ならもっと長く、最長330日分。辞め方によって、もらえる総額も始まる時期も大きく変わります。

ここがこの記事の山場です。同じ給料の人でも、「自己都合か会社都合か」「年齢や勤続年数」で結果がここまで変わる、というのを順番に見ていきましょう。

なお、退職にともなう手続きは失業給付だけではありません。健康保険や年金の切り替えとあわせて全体像を知りたい方は、こちらの記事から読むと迷いません。

👉 あわせて読みたい:【会社員向け】退職後のお金と手続き、何から考える?健康保険・年金・失業給付の「地図」

失業給付(基本手当)とは?

失業給付(基本手当)は、雇用保険に入っていた人が会社を辞めて、「働く意思と能力はあるのに、まだ次の仕事に就けていない」あいだの生活を支えるためのお金です。

ポイントは「働く意思と能力がある」こと。つまり、求職活動をしている人が対象です。「もう働かない」「しばらく休む」という人は対象外、というのが制度の考え方です。ここは後で出てくる「病気で働けないとき」の話につながるので、頭の片隅に置いておいてください。

もらえる人の条件

おおまかに、次の2つを満たす人が対象です。

- 失業状態であること … ハローワークに求職を申し込み、就職する意思と能力があるのに仕事に就けていない状態。

- 雇用保険に一定期間入っていたこと … 原則、離職日以前の2年間に、通算12か月以上。ただし会社都合など(後述の特定受給資格者・特定理由離職者)の場合は、離職日以前の1年間に通算6か月以上でOKと、条件がやさしくなります。

逆にいうと、自己都合で勤続1年未満だと、そもそも受給資格に届かないことが多い、ということです。

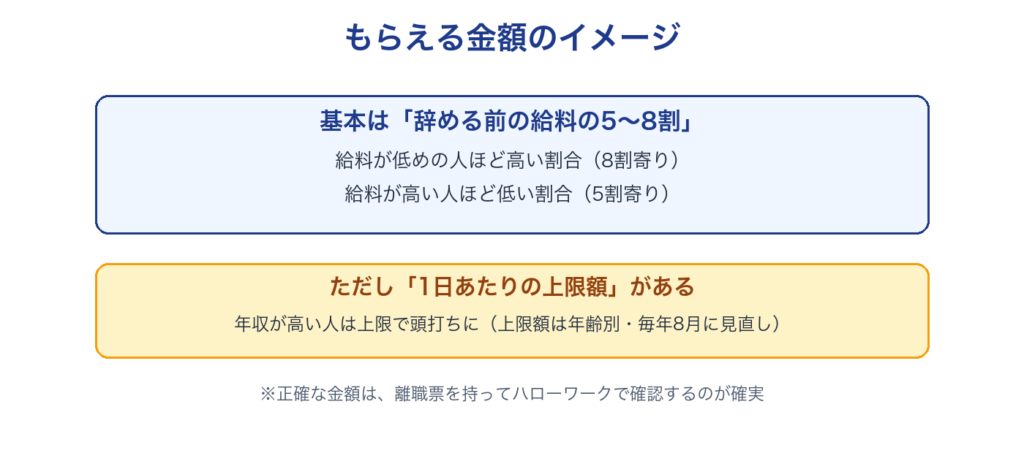

いくらもらえる?(金額の目安)

1日あたりにもらえる額を「基本手当日額」といいます。計算のもとになるのが「賃金日額」で、ざっくり「辞める前6か月の給料(賞与は除く)÷180」で出します。月給のおよそ30分の1、と考えると分かりやすいです。

この賃金日額の約50〜80%が基本手当日額になります(60〜64歳は45〜80%)。ここで知っておきたいクセが2つあります。

- 給料が低い人ほど、割合(給付率)は高くなる。生活への影響が大きい人を手厚くする仕組みです。

- 1日あたりに上限がある。だから、給料が高い人は「年収の8割」とはならず、頭打ちになります。

上限額は年齢で分かれていて、毎年8月に見直されます。直近(2025年8月1日〜)はこのようになっています。

| 離職時の年齢 | 基本手当日額の上限 |

|---|---|

| 30歳未満 | 7,255円 |

| 30〜45歳未満 | 8,055円 |

| 45〜60歳未満 | 8,870円 |

| 60〜65歳未満 | 7,623円 |

※上限額・給付率は年度ごとに変わります。最新の数字はハローワークの公式サイトで確認してください。

「自分の場合はいくら?」は、あとのモデルケースでざっくり計算してみます。

いつから・どれくらいもらえる?(時期と日数)

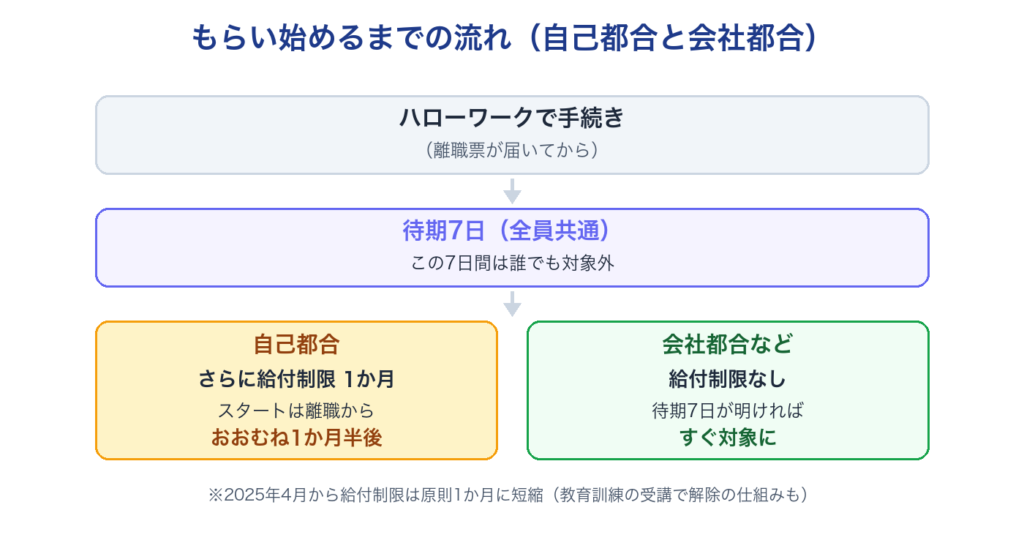

始まる時期:待期7日+給付制限

ハローワークで手続きをしても、すぐにお金が出るわけではありません。まず全員に「待期7日」があります。そのうえで、

- 会社都合などで辞めた人… 待期7日が終われば、そこから対象。

- 自己都合で辞めた人… 待期7日のあと、さらに給付制限があります。2025年4月から、この給付制限は原則「1か月」に短くなりました(それ以前は2か月でした)。

つまり自己都合だと、手続きから実際にもらい始めるまで、ざっくり1か月半くらいかかる計算です。ここは生活費の見通しに直結するので、早めに知っておきたいところです。

※5年間に2回以上、正当な理由なく自己都合退職をくり返した場合は給付制限が3か月になるなど、例外もあります。また、一定の教育訓練を受けると給付制限が解除される仕組みもできました。自分のケースはハローワークで確認するのが確実です。

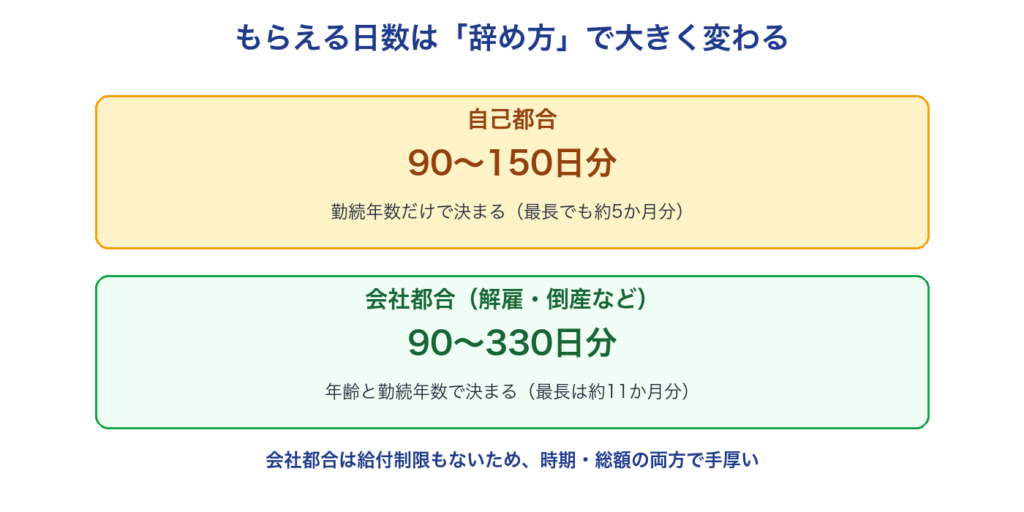

もらえる日数:辞め方で大きく変わる

もらえる日数を「所定給付日数」といいます。これが、自己都合か会社都合かで大きく違う、この記事のいちばん大事なところです。

【自己都合・定年・契約満了など(一般の離職者)】

年齢に関係なく、勤続(雇用保険の加入期間)だけで決まります。

| 雇用保険の加入期間 | 所定給付日数 |

|---|---|

| 10年未満 | 90日 |

| 10年以上20年未満 | 120日 |

| 20年以上 | 150日 |

最長でも150日(約5か月)です。

【倒産・解雇など会社都合(特定受給資格者など)】

こちらは年齢×加入期間で決まり、自己都合より手厚くなります。

| 年齢 \ 加入期間 | 1年未満 | 1〜5年 | 5〜10年 | 10〜20年 | 20年以上 |

|---|---|---|---|---|---|

| 30歳未満 | 90日 | 90日 | 120日 | 180日 | − |

| 30〜35歳未満 | 90日 | 120日 | 180日 | 210日 | 240日 |

| 35〜45歳未満 | 90日 | 150日 | 180日 | 240日 | 270日 |

| 45〜60歳未満 | 90日 | 180日 | 240日 | 270日 | 330日 |

| 60〜65歳未満 | 90日 | 150日 | 180日 | 210日 | 240日 |

最長は45〜60歳未満で加入20年以上の330日。自己都合の最長150日と比べると、倍以上違うことが分かります。しかも会社都合は給付制限がない(待期7日だけ)ので、もらえる総額も、もらい始める時期も、両方とも有利になります。

モデルケースでざっくり計算してみる

数字だけだとイメージしづらいので、2つのモデルケースで概算してみます(あくまで一例で、実際は人によって変わります)。

ケース1:30代・単身・前職の年収350万円・自己都合

- 月給ベースを約25万円とすると、賃金日額は約8,300円。

- 給付率は6割くらいなので、基本手当日額は約5,500円。

- 勤続8年(10年未満)なら、所定給付日数は90日。

- もらえる総額の目安は 5,500円 × 90日 = 約50万円。

- 自己都合なので、もらい始めは離職からおおむね1か月半後。

ケース2:40代後半・年収700万円・配偶者と子ども・自己都合

- 月給ベースを約44万円とすると、賃金日額は約14,600円。

- ただし給料が高い人は給付率が5割まで下がるので、基本手当日額は約7,300円。年収ほどには増えません(上限額の存在も効いてきます)。

- 勤続22年(20年以上)なら、所定給付日数は150日。

- もらえる総額の目安は 7,300円 × 150日 = 約110万円。

同じ40代後半でも「会社都合だったら」

ケース2の人が、もし会社都合(特定受給資格者)で辞めていたら——

- 所定給付日数は330日(45〜60歳未満・加入20年以上)。

- 総額の目安は 7,300円 × 330日 = 約240万円。

- しかも給付制限がないので、もらい始めも早い。

同じ人・同じ給料でも、辞め方が違うだけで、約110万円と約240万円。総額が倍以上変わるわけです。失業給付では「辞め方」がそれほど大きい、というのが伝わるでしょうか。

※金額はすべて概算です。賃金日額・給付率・上限額・日数は年度や改正で変わります。正確な見込みは、ハローワークの窓口や公式のシミュレーションで確認してください。

「会社都合」って、実際はそんなに多い?

ここまで読むと「じゃあ会社都合のほうが断然いいな」と思いますよね。ただ、ひとつ現実的なことをお伝えしておきます。

私が人事に近い立場で見てきた実感では、いわゆる会社都合(解雇・倒産など)でやめる人は、実際にはそう多くありません。多くの人は自己都合での退職です。「会社都合のほうが得だから、そうしてほしい」と言っても、離職理由は実際の事実に基づいてハローワークが判断するものなので、希望どおりにできるものではない、という点は知っておいてください。

そのうえで、見落とされがちな「中間ゾーン」があります。それが特定理由離職者です。

自己都合でも、手厚い扱いになることがある(特定理由離職者)

「自分は自己都合だ」と思っていても、次のようなやむを得ない事情での退職は、「特定理由離職者」として、給付制限がなかったり、受給の条件がやさしくなったりすることがあります。

- 契約社員などで、更新を希望したのに雇止めにあった

- 病気やケガ、心身の不調で働き続けるのがむずかしくなった

- 妊娠・出産・育児のため

- 家族の介護や看護のため

- 配偶者の転勤などで通勤が難しくなった

「ただの自己都合」と思い込んで損をしないよう、心当たりがあれば、離職票を持ってハローワークに相談してみる価値があります。判断するのはハローワークなので、まずは事実を伝えて確認する、というのが安全な進め方です。

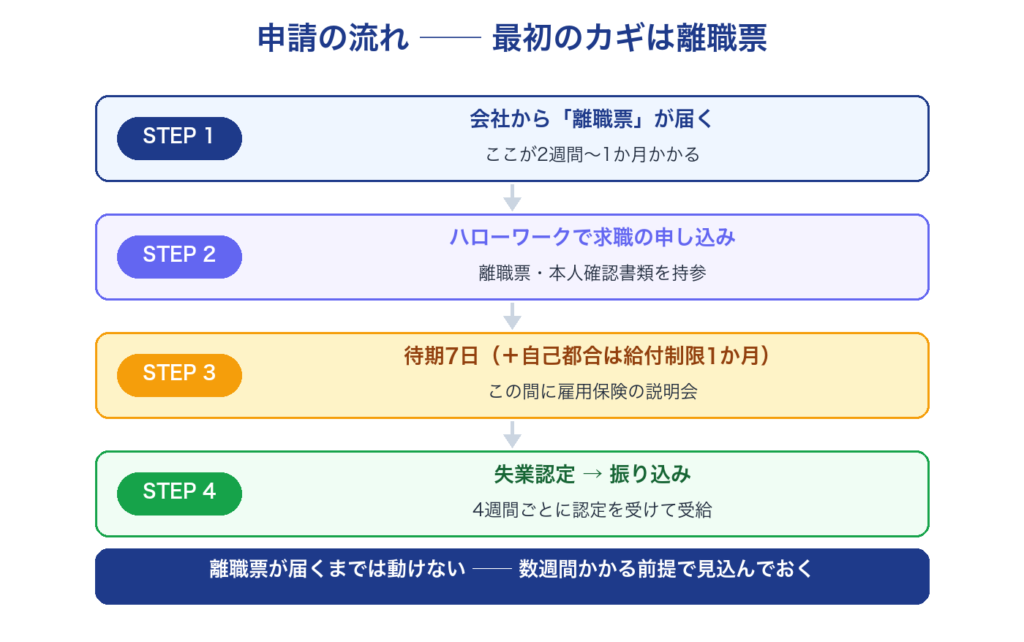

申請の流れ(離職票が届くまでの時間に注意)

実際の手続きは、ざっくりこの順番です。

- 会社から「離職票」を受け取る

- ハローワークで求職を申し込む(離職票・本人確認書類などを持参)

- 受給資格の決定(離職理由もここで確認されます)

- 待期7日(+自己都合なら給付制限)

- 雇用保険の説明会に参加

- 失業認定(原則4週間ごとに来所し、求職活動の実績を報告)

- 指定の口座に振り込まれる

ここで会社員に知っておいてほしいのが、最初の「離職票」が手元に届くまでの時間です。

私が人事に近い立場で見てきた中でも、ここは退職した方からよく問い合わせがあるポイントでした。会社が手続きをして、ハローワークを経由して本人に届くまで、だいたい2週間から1か月かかることが多いです。

失業給付の手続きは、この離職票がないと始められません。「辞めたのに、なかなか手続きできない」と焦らないよう、離職票は数週間かかるものと見込んでおくと安心です。なかなか届かないときは、まず辞めた会社に確認するのが早道です。

ちなみに退職の面談では、「離職票は発行してもらったほうがいいですか?」「そもそもどんなときに必要なのですか?」という質問を、パートで働く方から特に多く受けてきました。離職票は、失業給付の入口になる書類です。次の仕事が決まっていないなら、迷わず「必要」で受け取っておいてください。

なお、会社が関わるのは基本的にこの離職票の発行まで。そこから先は、ご本人とハローワークとのやりとりになります。

病気やケガで辞めるとき:傷病手当金からの「流れ」

ここは少し特別なケースですが、知らないと損をしやすいので触れておきます。

「体調を崩して働けなくなり、休職したけれど、結局そのまま退職することになった」。そういう場合のお金の流れです。

おさらいすると、

- 働けないあいだを支えるのが、健康保険の傷病手当金(最長で通算1年6か月)。

- 働ける状態に戻って、仕事を探すあいだを支えるのが、雇用保険の失業給付。

この2つは、「働けない」「働ける」と前提が真逆なので、同時には受け取れません。でも、順番になら受けられます。働けないあいだは傷病手当金、回復して働けるようになったら失業給付、という流れです。

ここで絶対に知っておきたいのが、失業給付の「受給期間の延長」です。失業給付は本来「離職の翌日から1年以内」に受け取るのが原則。でも、病気やケガなどで30日以上働けない期間があると、その1年では間に合いません。そこで、働けない期間のぶん、受給できる期間を最長3年まで延ばせる(原則1年と合わせて最大4年)制度があります。

この延長の手続きをしておかないと、療養しているあいだに失業給付を受け取る権利が時間切れになってしまうことがあります。「今は働けないから、まず延長だけ手続きしておく」——これが大事な見落とし防止のポイントです。

療養が長引いたあとに失業給付を受け取る、という流れ自体は制度として用意されているものです。ただし大前提は、あくまで「働ける状態に戻ってから」。体調と相談しながら、無理のない範囲で進めてください。傷病手当金そのものの条件は、こちらの記事でくわしくまとめています。

👉 あわせて読みたい:【会社員向け】傷病手当金とは?会社を休んでももらえるお金の条件・金額・申請を整理

見落としやすい注意点

最後に、つまずきやすいポイントをまとめます。

- 傷病手当金とは同時にもらえない(前提が逆。順番に受けるのが基本)。

- すぐに転職する人は、基本的に対象外。失業給付は「次が決まっていない」あいだの給付なので、間を空けずに次の会社に入る人は受け取りません。雇用保険の加入期間は次の会社に引き継がれます(通算されます)。

- 家族の扶養に入るときは要注意。失業給付を受け取っている間は、収入とみなされて健康保険の扶養に入れないことがあります(日額がいくらまで、という基準があります)。

- 不正受給は厳禁。働いたのに申告しない、求職活動をしていないのにしたことにする、などは不正受給となり、返還やペナルティの対象です。制度は正しく使ってこそ、です。

退職後の健康保険を「任意継続」と「国民健康保険」のどちらにするか迷っている方は、こちらもあわせてどうぞ。失業給付を受ける人は、保険料の軽減が受けられるケースもあります。

👉 あわせて読みたい:【会社員向け】退職後の健康保険、任意継続と国民健康保険はどっちが安い?保険料の比べ方

まとめ

失業給付(基本手当)のポイントを、もう一度おさらいします。

- 金額は「辞める前の給料のおおむね5〜8割」が目安。給料が高い人ほど割合は下がり、1日あたりの上限額もある。

- 自己都合だと「待期7日+給付制限1か月」を経て、もらい始めはおおむね離職から1か月半後。

- もらえる日数は、自己都合で90〜150日、会社都合だと最長330日。辞め方で総額も時期も大きく変わる。

- 「自分は自己都合」と思っても、雇止め・病気・介護などは特定理由離職者として手厚くなることがある。心当たりがあればハローワークに相談を。

- 手続きは離職票が届いてから。離職票は2週間〜1か月かかるものと見込んでおく。

- 病気で辞めるときは、傷病手当金→(受給期間の延長)→失業給付の順番。延長の手続き忘れに注意。

失業給付は、会社員が毎月コツコツ積み立ててきた「もしものときの備え」です。いざというときに「知らなくて損した」とならないよう、仕組みだけでも知っておくと、いざ動くときに落ち着いて手続きできます。

よくある質問(FAQ)

Q. パートやアルバイトでも、失業給付はもらえますか?

A. 雇用保険に入っていて、加入期間などの条件を満たせば対象になります。週の労働時間などで雇用保険に入っているかどうかが変わるので、まずは自分が雇用保険に入っていたか(給与から雇用保険料が引かれていたか)を確認してみてください。

Q. 自己都合だと、本当にすぐにはもらえないのですか?

A. 待期7日に加えて、原則1か月の給付制限があります(2025年4月から2か月→1か月に短縮)。そのぶん、生活費の見通しは早めに立てておくと安心です。

Q. 失業給付をもらいながら、家族の扶養に入れますか?

A. 受け取っている間は、収入とみなされて扶養に入れないことがあります。基準は加入している健康保険によって異なるので、扶養に入れてもらう家族の勤務先(または健康保険組合)に確認するのが確実です。

Q. 退職前に、何を準備しておけばいいですか?

A. まずは「離職票がいつ届くか」を会社に確認しておくこと、そして本人確認書類や口座情報など、ハローワークで必要なものをそろえておくこと。具体的な持ち物は、最新の案内をハローワークで確認してください。

参考にした公式情報

- ハローワーク:基本手当について(受給要件・日額・受給期間)

- ハローワーク:基本手当の所定給付日数

- ハローワーク:特定受給資格者及び特定理由離職者の範囲

- 厚生労働省:給付制限期間の見直し・教育訓練による解除

※この記事の金額・日数・制度の内容は、執筆時点(2026年)の情報をもとにした概算・一般的な整理です。制度は改正されることがあり、実際の受給額・日数・手続きは年度や個人の状況によって変わります。最終的には、必ずハローワークの窓口や公式サイトで最新の情報をご確認ください。本記事は特定の行動を推奨するものではなく、判断はご自身の責任でお願いします。

学びはマネから。